مقدمه

در عرض دو ماه، شاخص کل بورس حدود ۲۸ درصد ریزش کرد؛ خیلی از نمادها تا ۷۰ درصد افت قیمت داشتند و بعضاً حتی معاملهشان متوقف شد. تابلوی قرمز بورس و صفهای فروشِ قفلشده، تصویر آشنای این روزهای بورس بوده. فقط در شهریورماه، ۱۷ هزار میلیارد تومان پول حقیقی از بازار سهام «خارج» شد، یعنی تقریباً یک پنجم پولی که در نیمۀ اول سال به بازار «وارد» شده بود. این بحران تا جایی بیخ پیدا کرد که کار به جلسۀ شورای سران سه قوه هم کشید.

سؤال اینست: این ریزش بورس که خود روی دیگر سکۀ رشد بادکنکی آن است از کجا میآید؟ چرا بورس برای حکومت بدل به یک مسألۀ امنیتی شده؟ و دولت برای سرپا نگه داشتنش چه نقشهای در سر دارد؟

برای جوابِ این سؤالها باید برگردیم به وقایع پارسال و استراتژی تعدیل ساختاری حکومت؛ یعنی طرحهایی که گرانی بنزین یکی از آنها بود و زدن از یارانهها، پولی کردن بیمۀ سلامت، موج خصوصیسازیهای جدید، تغییر قوانین بازنشستگی و امثالهم روی دیگرش. در ویدیویی که آبان پارسال منتشر کردیم مفصلاً به طرح تعدیل ساختاری حاکمیت اشاره کردیم.

هدف این طرحها بهطور خلاصه از این قرار بود که علیرغم کسری بودجۀ سنگین حکومت، هم بریز و بپاشها و لِفت و لیسهای داخلی حکومت دستنخورده باقی بماند و هم ماشین سیاسی-نظامیاش در منطقه و در عوض بارِ بحران یکسره بر دوش طبقۀ کارگر سرریز بشود؛ منتها شورش اجتماعی آبان، معادله را کلاً بر هم زد؛ حکومت همهجوره غافلگیر شد؛ متوجه شد که ظرفیت خشم اجتماعی و خطرناک بودنش را دست کم گرفته بوده. بنابراین اینجا بود که حکومت تصمیم گرفت برای تخفیف و تعویق این بحرانها تا انتخابات آمریکا تغییراتی در نقشههای اولیهاش بدهد و بر چند راهحل فوری تمرکز کند:

اول: آزادسازی سهام عدالت (که قبلاً در یک ویدیوی مجزا مفصلاً دربارهاش حرف زدیم)

دوم: اینکه دولت برای پرداخت بخشی از مطالبات کارگران، آمد بجای تسویۀ بدهیاش به تأمین اجتماعی، بخشی از اموالِ این طلبکارِ خود را فروخت تا با پول فروشش، قسمتی از مطالبات بازنشستهها را بدهد- اینطور بود که همسانسازی حقوق بخشی از بازنشستهها از همین ماه کلید خورد.

ناگفته پیداست که هردوی این راهحلها برای کنترل نارضایتی اجتماعی مردم بودند.

سوم: دولت همچنان طبق نقشۀ قبلی، به فروش اموال و واگذاری شرکتهای دولتی ادامه داد؛ منتها اینبار به جای خصوصیسازی به روش سابق، آمد سهام بانکها و پتروشیمیهای خودش را گذاشت در یک صندوق به نام ETF و حالا هر واحد این صندوق را در بورس فروخت تا ضمن واگذاری مالکیت، صندلیهای مدیریتیاش کماکان دست خودش بماند– مشابه سازوکار این روش را هم در ویدیوی شستا توضیح دادیم.

اما راهکار چهارم که هر سه راهحل قبلی هم به آن گره خورده، بورس سهام بود. منتها علاوه بر عرضۀ سه بخش قبلی در بورس، بازارگرمیِ بورس چند کارکرد دیگر هم برای جمهوری اسلامی داشت:

اولاً سرمایههای خُرد چندمیلیون نفر با کشیده شدن به بورس میتوانست به جیب دولت سرازیر بشود، حال چه با فروش اموال دولت به تازهواردان و چه با مالیاتگیری دولت از معاملات.

ثانیاً با خصوصیسازیِ اموال عمومی به سبکِ ETF، حساسیت عمومی نسبت به خصوصیسازیها کم میشد.

ثالثاً با رشد مصنوعی و بادکنکی بورس، سودهای بادآوردهای به شکل موقت و مقطعی به قشری از جامعه تزریق میشد و همین هم نقش نوعی رانت را برای بخشی از طبقۀ متوسط داشت تا درآمدزاییاش را به ثبات سیاسی حکومت گره بزند.

این بازارگرمی همراه بود با صحبت از «حمایت تمامقد» دولت از بورس و نشان دادن درِ باغ سبز با فراخوانِ «مردم همه چیز را به بورس بسپارند». گروههای مجازیِ «اساتید بورس» و «سیگنالِ فروشی» با پیامهای جذاب «چطور ۳ ماهه ۵۰۰ درصد سود کنیم»، مثل قارچ سبز شدند و همه جا پر شد از نقل قولهای «وارِن بافِت» به سبک نوشتههای پشت وانتی.

نتیجۀ این فرایند این شده که الآن خواهی نخواهی زندگی میلیونها نفر با بورس گره خورده. چه آن کسانی که بعد از ۱۰ سال انتظار، چشم به فروش سهام عدالت خود داشتند؛ چه کارگران هپکو که بعدِ چند سال اعتراض، یکشَبه دولت نصف سهام کارخانهشان را به شستا واگذار کرد تا تدریجاً در بورس آب کند؛ و چه صاحبان پساندازهای خُردِ چند ده میلیونی که در این روزهای منفی بورس در ضرر هستند و گیر افتادهاند: اگر بخواهند با زیان هم خارج شوند نمیتوانند چون صفهای فروش میلیونی قفلاند؛ اگر هم نگه دارند، چند برابر بیشتر طول میکشد که سربهسر بشوند و اصل پولشان برگردد[۱].

در این ویدیو میخواهیم نشان بدهیم که آن سود سرشار از خرید و فروش سهام و ارز و مستغلات، بالأخره منشأش کجاست؟ و چرا تزریق منابع مالی به بورس، صرفاً بحران را تعمیق میکند و نه آنکه تخفیفش بدهد.

سرمایه و منشأ ارزش

قبل از اینکه وارد بحث بشویم میخواهیم ابتدا از دو تا مفهوم پایهای شروع کنیم.

الف. اساس بخشِ بهاصطلاح «واقعی» هر اقتصاد را «تولید» تشکیل میدهد؛ وقتی از تولید میگوییم، معمولاً فقط اداره و کارخانه و ماشینآلات و غیره به ذهنمان میآید؛ ولی اینها همگی یک سری اشیای مردهاند که فقط و فقط وقتی با نیروی کار زنده ترکیب میشوند قادرند ارزش جدید در اقتصاد خلق کنند: از کار پرستار و معلم و کارمند بگیرید تا کارگر صنعتی و برنامهنویس و رانندۀ اسنپ و پیکِ دیجیکالا و صندوقدار فروشگاه رفاه و غیره.

این ارزشهای جدید، خودشان رو به شکل انبوه اجناس و خدماتی نشان میدهند که هر روز داریم مصرف میکنیم. حالا بخشی از این ارزشِ تولیدی، به شکل دستمزد برمیگردد به جیب کارگرانی که تولید کردند، ولی بخش عمدهاش بهعنوان «ارزش اضافی» میرود به جیب سرمایهدار.

از طرفی، سرمایهداری هر چیزی را که فکرش را بکنیم به کالایی برای خرید و فروش تبدیل کرده. یعنی نه فقط نیروی کار و زمین و آب و کُلیه و اعضای بدن انسان، بلکه دامنۀ این کالاییسازی به خودِ سرمایه هم رسیده. به طوری که اینبار چیزی به اسم سرمایه هم میتواند مثل سایر اجناس خرید و فروش بشود و برایش یک بازار ایجاد شود به اسم «بازار سرمایه». دقیقاً همین تبدیل سرمایه به یک کالای قابل خرید و فروش، مبنای پیدایش چیزی است که به آن میگوییم «سرمایۀ موهوم» یا غیرواقعی؛ «سرمایه»ای که خودش را به شکل سهام، اوراق قرضه، وام بانکی، اوراق سلف، مشتقه و دهها نوع «دارایی کاغذی» دیگر نشان میدهد. برای اینکه منظور از سرمایۀ موهوم جا بیفتد یک مثال بزنیم.

سرمایۀ «موهوم»

فرض کنید فلان شرکت تولیدی برای گسترش بیزینس خود، لَنگِ ۱۰۰ میلیون تومان پول نقد است تا با آن دفتر و دستک و ماشینآلات و کامپیوتر و مواد خام و کارمند و امثالهم بخرد. در این حالت میآید به اندازۀ ۱۰۰ میلیون تومان برگۀ سهم منتشر میکند، در بورس میفروشد و بعد با پولش چیزهایی را که لازم بود میخرد.

در نگاه اول ولی اینجا یک اتفاق عجیب میافتد؛ در ظاهر انگار این سرمایه، خودش را دوبل کرده. یعنی الآن ما ۱۰۰ میلیون تومان سرمایۀ واقعی در شرکت داریم (به شکل ساختمانِ دفتر و زمین و ماشینآلات و غیره) و در مقابلش ۱۰۰ میلیون تومان «سرمایه» در بورس داریم (به شکل سهام)؛ انگار با دو تا سرمایۀ مستقل از هم طرف هستیم، به طوری که الآن هم صاحب آن شرکت میتواند داراییهای فیزیکیاش را رهنِ بانک بگذارد تا تسهیلات بگیرد و هم همزمان و در آنِ واحد سهامدارانش میتوانند سهامشان را وثیقۀ همان بانک بگذارند و وام بگیرند! بانک هم هر دو تا وثیقه را قبول میکند و الآن همین وثیقهها هم در ترازنامۀ بانک به شکل بخش از دارایی و سرمایۀ بانک ظاهر میشوند (بهطوری که بانک بر مبنایش میتواند وامهای بیشتری به دیگران بدهد). در این حالت انگار سرمایه ۴ برابر شده.

در واقع اما از این ۴ تا، فقط یکیاش واقعی است و مابقی صرفاً سایهای از آن. درست همانطور که اگر من یک اسکناس ۱۰ هزار تومانی بگذارم جلوی آینه، نمیتوانم ادعا کنم که الآن ۲۰ هزار تومان دارم. یکیاش واقعی است، یکیاش تصویر آن. برگۀ سهم، همان تصویر است.

بنابراین برگۀ سهم، نه خودِ سرمایۀ واقعی، که صرفاً نمایندۀ آن است؛ آن پولی که سهامداران در ابتدا دادند، الآن دیگر در شرکت خرج شده، سرمایهگذاری شده و تبدیل شده به تجهیزات و ساختمان و مواد اولیه و حقوق کارمندان و امثالهم. در صورتی که برگۀ سهم، برخلاف آن پول، الآن بیرونِ مدار تولید ایستاده. این برگۀ سهم هیچ چیزی نیست غیر از صرفاً «حق مالکیت» و «ادعا»ی دارندهاش نسبت به سرمایۀ آن شرکت و البته نسبت به عواید و سود سالانۀ آن شرکت؛ یعنی در واقع در حکم رسیدی است که نشان میدهد شما پولی را به شرکت قرض دادهاید و عوضش میخواهید در سود شرکت سهیم بشوید. همین و همین. بنابراین کل چیزی که دارد در بورس دست به دست و معامله و انباشته میشود، نه «سرمایه» (که داخل شرکت و تولید هست)، بلکه «حق مالکیت» نسبت به آن سرمایه است؛ و اصولاً این یعنی برگۀ سهم برخلاف چیزی که مصطلح شده اصلاً «ارزش ذاتی» ندارد.

منتها در چشم کسی که سهام خریده، این برگههای حق مالکیت به شکل یک سرمایۀ مستقل و مجزا ظاهر میشود. چرا؟ چون میبیند یک دارایی هست که برای او منشأ درآمد است، میتواند بابتش «سود تقسیمی» بگیرد، به قیمت بالاتر بفروشد یا حتی برود بهعنوان وثیقه بگذارد نزد بانک و وام بگیرد. درحالیکه سهام هیچکدام از این قابلیتها را «مستقلاً» و از ذاتِ خودش ندارد. بلکه همۀ اینها کاملاً وابسته است به سرمایۀ واقعی و تولیدی.

جنبۀ «موهوم» بودن این نوع «سرمایه» زمانی خودش را نشان میدهد که مثلاً اگر همین فردا بزند و آن شرکت آتش بگیرد و خاکستر شود، در این حالت نه دیگر آن سهام ارزشی دارد، نه وثیقهای که گذاشتهشده اعتبار دارد، نه بانک وامی را که داده میتواند پس بگیرد و نه هیچ چیز دیگری. بنابراین در این مثال میبینیم هم سهام و هم وام بانکی و هم وثیقه، تماماً وابسته به سرمایۀ واقعی و مولد هستند؛ یعنی در واقع باید تولیدی صورت بگیرد، ارزش اضافی و سودی وجود داشته باشد که این بخشهای نامولد بتوانند از آن تغذیه کنند؛ این نکتۀ کلیدی است.

حالا در یک مثال دیگر، فرض کنیم ظرف چند ساعت یا چند روز، بدون اینکه هیچ اتفاق خاصی در آن شرکت افتاده باشد، قیمت سهام همان شرکت در بورس ۲ برابر میشود. یعنی الآن ارزش سهام آن شرکت شده ۲۰۰ میلیون. بهعبارتی ۱۰۰ میلیون تومانِ دیگر هم به وارد داستان شده که آن هم کاملاً موهوم هست و همین زنجیره را بزرگتر میکند.

دقیقاً همین شمارش چندبارۀ «سرمایه» در سیستم حسابداری از یک طرف و بالا رفتن قیمتش از طرف دیگر است که توضیح میدهد چطور «ارزش داراییهای مالی» و از جمله «بازار سهام» ناگهان چند برابر تولید ناخالص داخلی میشود! در واقع این فرایندی که در این مثال فرضی تشریح کردیم، اینقدر لایه به لایه جلو میرود که اعدادِ روی کاغذ، میشوند همه چیز، درحالیکه خودِ آن چیز هیچچیز نیست!

مثلاً وقتی یک شرکت با ۱۰۰ میلیون تومان سرمایۀ واقعی از بین میرود، ثروت واقعی آن جامعه فقط ۱۰۰ میلیون تومان کمتر میشود، اما در عوضش ممکن است میلیاردها تومان سرمایۀ کاغذی که به پشتوانۀ آن شرکت به وجود آمده، دود بشود و به هوا برود.

بنابراین اینکه میشنوید مثلاً ۱۳۰ میلیارد دلار ارزش بورس در روزهای ریزش بخار شد، معنیاش این نیست که الآن میلیاردها دلار تجهیزات و کارخانه و محصولات داخل انبار و مشاغل و غیره در اقتصاد واقعی از بین رفته.

نسبت سرمایۀ موهوم با تولید

این سرمایۀ موهوم یا کاغذی که طریقۀ شکلگیریاش را توضیح دادیم، بالقوه البته میتواند به سرمایۀ واقعی تبدیل شود. مثلاً یک شرکت ممکن است درصدی از سهام خودش را در بورس عرضۀ اولیه کند، یا با بالا رفتن قیمت سهمش چند درصدِ دیگر از مالکیتش را بفروشد یا برای خودش یک شرکت تابعۀ سرمایهگذاری راه بیندازد و سهام سایر شرکتها را خرید و فروش کند و بعد در همۀ این موارد آن مبلغ مازادی را که به دست میآورد صرف سرمایهگذاری در تولیدِ شرکت مادر و تبدیل به سرمایۀ واقعی کند (که این هم نسبتاً ناچیز است). اما به استثنای این حالتها، عموم خرید و فروش و دست به دست شدن سهام در بورس هیچ سرمایهای را -حتی یک ریال- وارد مدار تولید نمیکند و این پول مستقیماً توی جیب معاملهکنندههایش میرود. بنابراین گزارشهای صدا و سیما و تیترهای درشت روزنامهها دربارۀ نقش بورس در رونق تولید، چیزی بیش از تبلیغات دهانپرکن نیست.

اما از آن طرف به خاطر ساختار تودرتوی مالی و ارتباطش با بخش واقعی اقتصاد، یک بحران در این بخش مالی میتواند به اقتصادِ واقعی هم تسری پیدا کند و چنان اخلالی ایجاد کند که باعث نابودی سرمایۀ واقعی هم بشود- چیزی شبیه به بحران سال ۲۰۰۷-۲۰۰۸ که از بخش مالی امریکا و به خاطر عملکرد همین سرمایۀ موهوم شروع شد و بعد به کل دنیا رسید.

نکتۀ دیگه اینکه در بورس، مجموع این سود و زیانهای معاملات، هم دیگر را خنثی میکنند و به عبارتی جمعشان صفر میشود. بنابراین با معاملۀ سهام، همانطور که گفتیم، ثروت جدیدی به وجود نمیآید، بلکه صرفاً همان ثروت واقعی موجود در اقتصاد دارد بین افراد جدیدی بازتقسیم میشود. یعنی از یک جیب (بازندهها) به یک جیب دیگر (برندهها) میرود.

همانطور که گفتیم به جز سهام، مصادیق دیگری از این نوع سرمایههای موهوم هم وجود دارد: مثل وام بانکی، اوراق قرضه، بازار املاک، بازار ارز و غیره. این بخشها علیرغم تفاوتهایی که با هم دارند اما یک وجه اشتراک دارند و آن هم اینست که همهشان بلااستثنا از قِبَل سرمایۀ واقعی (مولد) و «ارزش اضافی»ای که طبقۀ کارگر تولید میکند ارتزاق میکنند.

به این اعتبار در تحلیل نهایی همۀ اینها نقش انگلی را دارند که حیاتشان وابسته است به بدنِ اصلی (یعنی تولید واقعی) و بدون اینکه دستشان در تولید کثیف بشود، همان ارزش اضافیای را که طبقۀ کارگر ایجاد میکند، بین خودشان تقسیم و بازتوزیع میکنند. فقط مسأله اینجاست که این بدن و آن انگل در اقتصاد سرمایهداری با هم همزیستی مسالمتآمیز دارند. یعنی از منظر سرمایهداری این سرمایۀ موهوم، یک چیز غیرضروری یا زائد نیست، بلکه برایش نقش تعریف شده: مثل نیاز مبرم تولید به نظام بانکی و اعتباری.

همین رقابت بر سر سهمخواهی و کَندن از این ارزش اضافی هست که منشأ درگیری و جدال بین اجزای مختلف این بخش غیرمولد با هم میشود. منشأ درگیری دلال طلا و ارز و مستغلات و خودرو و بانک و بورسبازان با هم[۲].

حباب قیمت

به محض اینکه شرکتها سهامشان را فروختند و رفتند پی کارشان، حالا این سهمها در یک بازار ثانویه[۳] بین افراد مختلف قابل خرید و فروش میشود و از اینجا به بعد دیگر قلمرو و قوانین مستقل خودش را پیدا میکند؛ یعنی قیمت سهمها میتواند کاملاً مستقل از ارزش واقعی آن شرکتها و سودآوریشان بالا و پایین برود.

عرضه و تقاضای بازار[۴] و تعیین قیمت سهمها، در واقع بر مبنای «انتظارات» ذهنی افراد از آیندۀ یک سهم شکل میگیرد. این را کمی بیشتر توضیح میدهیم.

فرضاً اگر شما هزار تومان پسانداز را بگذارید در بانک با بهرۀ ۱۰%، ۱۰۰ تومان بهعنوان سود سپرده به شما پرداخت میشود. یعنی:

حالا این رابطۀ بالا را میشود یکجور دیگر خواند: اگر شما بابت یک دارایی، ۱۰۰ تومان در آینده درآمد داشته باشید (باتوجه به نرخ بهره ۱۰%)، قیمت امروز آن دارایی ۱۰۰۰ تومان هست.

این رابطه، اساس تعیین قیمت هر نوع دارایی هست، حالا میخواهد سپردۀ بانکی باشد یا زمین یا سهام[۵]. تا جایی که مربوط به سهام میشود، آن درآمد آینده در صورت کسر، «سود تقسیمی»ای است که انتظار میرود شرکت به سهامدار پرداخت کند (E)؛ مخرج هم نرخ بهرۀ پایه (i) در اقتصاد است. یعنی وقتی نرخهای بهرۀ مختلف بانکها و اوراق قرضۀ دولتی و امثالهم را در نظر بگیریم، میتوانیم میانگینی از نرخ بهرۀ پایه اقتصاد هر کشور داشته باشیم که در حال حاضر در ایران حدود ۲۰% است.

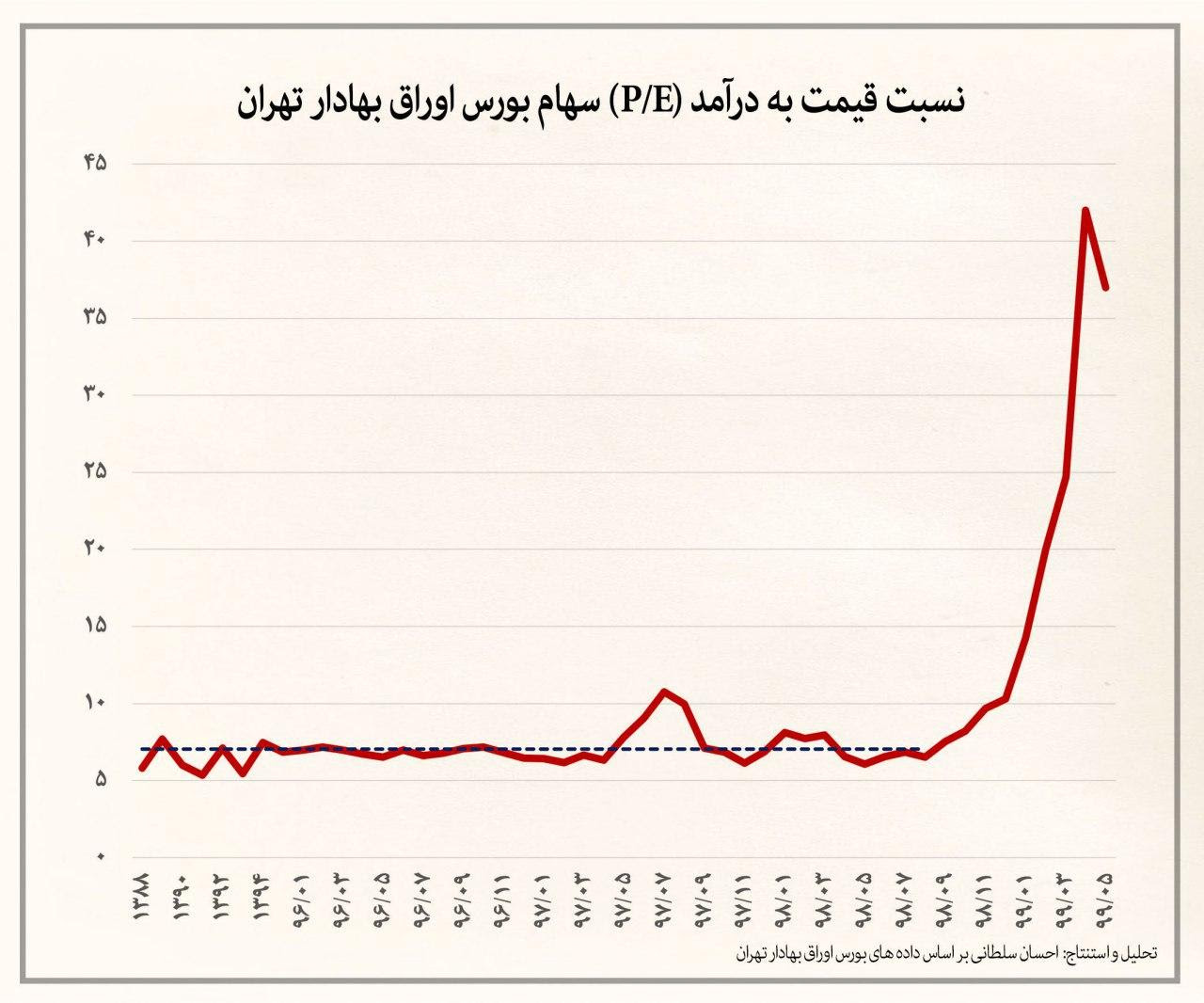

در نتیجه اگر این رابطه را بچرخانیم، میبینیم که نسبت «قیمت سهام» به «سود سهام» یا همان P/E قاعدتاً هرچه هست بیشتر از ۵ نمیتواند باشد.

در حالیکه این نسبت در بورس ایران سالهای قبل حول و حوش عدد ۷ بود، تیرماه امسال به ۴۲ رسید که کلاً از گزارش سازمان بورس حذف شد! آخرین گزارشهای مهرماه هم نشان میدهد که از ۳۳۳ شرکت بورسی، فقط به تعداد انگشتهای دست شرکتهایی هستند که نسبت P/E زیر ۱۰ واحد دارند و مابقی به شدت بالاتر از این هستند. یک نمونۀ شاهکارش نماد «خکمک» (مربوط به شرکت کارخانجان کمکفنر ایندامین سایپا) است که این نسبت در آن به بیش از ۱۴ هزار و ۵۰۰ رسیده!

همین نسبتهای عجیب و غریب یکی از شاخصهایی است که نشان میدهد ما با حبابی در بورس طرف بودیم که محتوم به خالی شدن بوده.

سفتهبازی

حالا از طرف دیگر هرچقدر این نسبت (P/E) بالاتر باشد، برعکس بازدهی آن سهم (E/P) کمتر میشود. تازه اگر شرکت زیانده باشد یا اصلاً به هر دلیل سود تقسیمی ندهد، در آن صورت بازده سهم منفی یا حتی صفر میشود! اما چرا کسی باید سهمی بخرد که بازده صفر یا منفی دارد؟

جواب دقیقاً انتظارِ افزایش بیدلیل قیمت آن سهم است. وقتی کسی میبیند که فلان سهم تا ۳۰۰ درصد هم افزایش قیمت داشته یا روند تند صعودی (بهاصطلاح شارپی) دارد، برایش دیگر مهم نیست که سودتقسیمی بگیرد یا نگیرد؛ مهم نیست که سهام شرکت آفتابهسازی باشد یا هواپیماسازی[۶]. ارزان خریدن و گران فروختن آن سهم است که برایش عایدیِ چرب و نرم دارد و مهم است. سفتهبازی یا به قول بورسبازها «نوسانگیری» دقیقاً اینجاست که عمل میکند.

یک سری بورسبازان حرفهای گروه و کانالهای سیگنال خرید و فروش میزنند، با شایعه و اخبار مثبت، «تحلیل تکنیکال»، انتظارات واهی از پتانسیل رشد فلان شرکت، انتظار از تورم و رشد دلار و نهایتاً تشویق افراد به خرید سهم، قیمت آن را مدام بالا میکشند. وقتی قیمت به قدر کافی بالا رفت، چون چند قدم جلوتر از خریداران هستند و نقشۀ قبلی دارند، ناگهان دستشان را خالی میکنند. طرف مقابل هم ازهمهجا بیخبر، فکر میکند این سهم حالا حالاها قرار است بالا برود و بنابراین میخرد. به این ترتیب سود گندهای به جیب سفتهباز میرود و بعد قیمت سهم میافتد (در کتابهای مرسوم مالی، رسماً به این میگویند «تئوری احمقِ بزرگتر»! یعنی همیشه احمقتری پیدا خواهد شد که حاضر باشد سهمی را با قیمت بالاتر بخرد). منتها اینها صرفاً بازیگران خردهپا هستند.

داخل بورس هم مثل تمام بازارهای دیگر، دستِ بالا و انحصار را سرمایهداران بزرگ دارند و اینها مهمترین بازیگرانی هستند که به این بازار سمت و سو میدهند. مثلاً اخیراً افشا شد که ۱۰۰۰ شخص حقیقی کلهگندۀ بورس که در دورۀ صعود بازار سهام تا اواسط مرداد حسابی پول وارد بورس کرده بودند، بعد که قیمتها به شکل نجومی بالا کشید، شروع کردند به فروش و پول حاصل از آن را به حوزههای اصلی فعالیتشان یعنی املاک و خودرو و مسکن و واردات و غیره انتقال دادند.

بنابراین مهمترین دلیلِ قیمتهای حبابی بورس، همین فاکتور سفتهبازی است، نه سودآوری و وضع تولید آن شرکت. در سرمایهداری همه چیز قابلیت سوداگری دارد: از ماسک و الکل در این روزهای کرونایی بگیرید تا دلار و املاک و مستغلات و بیت کوین و غیره. با این تفاوت که در بازار سهام موضوعِ سفتهبازی، «برگۀ سهم» بهعنوان حق مالکیت است.

تعمیق بحران به اسم تخفیف بحران

وقتی تولید بحرانزده است، وقتی سرمایهگذاری در تولید بازده چندانی ندارد، وقتی حکومت یکدهه است دیوار گمرک را پایین کشیده تا صنایع داخلی از گردونه خارج بشوند، وقتی منابع به سمت بخش نظامی و تکنولوژی سرکوب و تجسس هدایت میشود، وقتی حکومت خودش پیشقراول به تعطیلی کشاندن کارخانهها و صادرات مواد خام (خامفروشی) است، نتیجتاً سرمایهگذاری به سمت بخش غیرمولد حرکت میکند و این بازارها مثل حباب باد میکنند. حکومت هم البته صرفاً نظارهگر نیست، بلکه خودش منتفع اصلی و بازارگردان این بخشهای نامولد است. منتها منشأ «سود»های نجومیِ سرمایۀ موهوم، بالأخره سرمایۀ واقعی و ارزش اضافی است و بنابراین سرمایۀ موهوم نمیتواند تا ابد از ریشههای خودش فرار کند.

در چنین وضعیتی سرمایۀ غیرمولد اینقدر نسبت به سرمایۀ مولد رشد میکند که ساختار اقتصاد شبیهِ یک قیف یا مخروط برعکس میشود. نوک این مخروط، همان اقتصاد واقعی است که دارد کل بار سرمایۀ غیرمولد را تحمل میکند و با یک تلنگر میافتد.

وقتی ارزش این داراییهای مالی و از جمله سهام مدام متورم میشود، بالأخره به یک نقطهای میرسد که ارزش اضافیِ کل دیگر جوابگوی تغذیۀ این بخش انگلی نیست و این حباب میترکد. حالا جمهوری اسلامی که به خیال خودش برای تخفیف بحران بورس را داغ کرد، برای جلوگیری از سناریوی سقوط بورس مدام دارد نقدینگی را به بورس پمپاژ میکند (از جمله دستبرد زدن به منابع صندوق توسعه ملی، لغو ممنوعیت بانکها از سرمایهگذاری در بورس؛ قانونی کردن بازخرید سهام یک شرکت توسط خودِ آن شرکت و امثالهم). از آن طرف برای اینکه ارزش اضافی در بخش واقعی اقتصاد را به عنوان خوراک این بخش غیرمولد افزایش بدهد، لاجرم هرچه بیشتر شانه به شانۀ شرکتها دست به چلاندن و استثمار طبقۀ کارگر میزند و در همین بخش تولیدی نحیف هم با ثابت کردن دستمزد در شرایط تورمی و معوق کردن مزد و دستبرد زدن به صندوقهای بازنشستگی و سرکوب اعتصاب و تثبیت انواع قوانین ضدکارگری و امثالهم، تمام زورش را میزند که خوراک این بخش نامولد قطع نشود.

تمام اینها البته یعنی حکومت مدام دارد چاهِ بحران اقتصادیای را که در آن گیر افتاده عمیقتر و عمیقتر میکند.

اغتشاش بازار

«کارشناسان بازار» این روزها واو به واو همان حرفهایی را تکرار میکنند که بیست سال پیش هم در جریان «حباب دات کام» در بورس امریکا گفته میشد: بازار هیجانی است، عوامل بنیادی را نمیشود تحلیل کرد، هیجانات باعث نوسان شده و…

وعده میدهند که بورس به زودی «متعادل» میشود و دولت برای همین تعادل صوری، به شکل دستوری حقوقیهای بازار را به صف میکند و روی تخته برایشان مینویسد که تو فلان سهم را بخر و تو بهمان سهم را؛ بعد مثلاً نوسانگیری روزانه و استفاده از «معاملات الگوریتمی» را موقتاً ممنوع میکند یا مهمتر از همه در شرایطی که ۱۷ شرکت یکتنه نصف ارزش بازار را دارند و بهاصطلاح «شاخصساز» هستند، با دستکاری معاملات و حمایت رانتی از بعضی سهمهای دولتی، سعی میکند به شکل تصنعی هم که شده شاخص را حفظ کند و صورت «سرخ» بورس را با سیلی «سبز» نگه داره.

در صورتی که «تعادل» توی بورس یا دستورِ جلوگیری از «نوسانگیری» روزانه، یک حرف مضحک و نقضِ غرض هست. سرمایۀ غیرمولد و سوداگرانه، اصولاً با «نوسانات» زنده است؛ افق دیدش کوتاهمدت است؛ حیاتش در گروی این است که ارزان بخرد و گران بفروشد. بنابراین «نوسان» هم نباشد، ایجادش میکند؛ ضمناً «هیجان» که از خلأ به وجود نمیآید، بلکه دقیقاً پیروی کردن از منطق و قواعد این نوع سرمایه است و در همین سود بُردن از نوسانات است که شرکتها یا حقوقیهای بزرگ دولتی و خصوصی با هم رقابت دارند. سرمایۀ سوداگرانه، در همه جای دنیا در به در دنبال نوسان و فرصت آربیتراژ هست؛ کاربرد هوشمصنوعی و معاملات الگوریتمی که از ۵۰ سال پیش در امریکا شروع و باب شد و دو سالی است که به بورس ایران هم رسیده، دقیقاً برای افزایش سرعت نوسانگیری در برابر رقباست. همینها توضیح میدهد که چرا از ۴۳ کشور دنیا (از جمله امریکا و اروپا) بورسبازها به بازار سهام ایران ریختهاند. با اینکه همهشان اوضاع اقتصادی داغون ایران را خوب میدانند، منتها این را هم میدانند که در همین وضعیت داغون، فرصت بکر برای سفتهبازی و سوداگری در بورس ایران و بازارهای موازی اش فراهم است.

بنابراین تحلیلهای روانکاوانه از این نوع بازارها و ربط دادن همه چیز به «هیجان» یا حتی «حباب»، هم ماهیت و خصوصیات و عملکرد این سرمایۀ سوداگرانه را پنهان میکند و هم منشأ بازدهی و سودهای هنگفت این بازارها را (یعنی ارزش اضافی).

بنابراین از دل التهابات اخیر بورس و سایر بازارهای موازیاش این تناقض زمخت به چشم میآید که اگر بازار نهادی است «کارا»، پس چرا این همه نوسان و هرج و مرج و از بین رفتن منابع در آنست؟ اگر بازار «خودتنظیمگر» است، پس چرا صرف این همه منابع و تقلا برای سرپا نگه داشتن آن؟ چرا این همه جمعآوری و آنالیز اطلاعات اقتصادی و رقابت برای دستیابی به رانت اطلاعاتی؟ چرا این همه تحلیلِ ریزِ تحولات اقتصادی و سیاسی بینالمللی و گمانهزنی ۲۴ ساعته دربارۀ تأثیرش روی بازارها؟ چرا درخواستِ دخالت دولت؟

واقعیت اینست که هرج و مرج این بازارها، صرفاً انعکاسی از هرج و مرج کل اقتصاد سرمایهداری است. اقتصادی که همیشه یا مازاد دارد یا کمبود. همیشه در بحران است. از یک طرف برای خلق ارزشِ جدید نیاز به طبیعت و نیروی کار دارد، از آن طرف هر دوتای اینها را تخریب و نابود میکند.

برخلاف رپرتاژهای عموم رسانههای فارسیزبان خارج از کشور که این روزها به عنوان منتقد بورس وارد صحنه شدند، فربه شدن و قدرت تخریبگری این سرمایۀ نامولد در ایران یک «استثنا» نیست؛ بلکه بخشی از یک الگوی جهانی است و جزء جداییناپذیر ماهیت سرمایهداریِ امروز. برای یادآوری این وضع کافی است تبعات آخرین بحران اقتصادی جهانی را که از بخش مالی کلید خورد به یاد بیاوریم.

برندهها و بازندهها

در جریان همین فعل و انفعلات بورس، یا لایههای مالی جدیدی به وجود میآیند یا همانهایی که هستند چاق و چلهتر شدند. همین بس که همین الآن ۱۰۰ شخص حقیقی با ثروت هزار میلیاردی در بورس هستند. این در حالی است که حدود ۵۰-۶۰ درصدِ تازهواردهای بورس از ابتدای امسال، با فقط ۱۰ تا ۱۵ میلیون تومان وارد بورس شدند.

یا از آن طرف در همین روزهای بحران دیدیم که چطور شرکتهای سرمایهگذاری و سرمایهداران حقیقیِ بزرگِ عموماً وابسته به دولت سهمهایی را که مُفت شده بودند در کف قیمت «بُزخری» کردند تا بعداً که به سطوح قبلی برگشتند مجدداً بفروشند. به تمام اینها اضافه کنید هزاران میلیارد تومان منابع هنگفت صندوق توسعۀ ملی را که قرارست در اختیار برخی افراد خاص و نزدیک به دولت قرار بگیرد تا به اسم حمایت از بازار، خودشان تصمیم بگیرند که کدام سهم را، چقدر و تا کِی بخرند و ناگفته پیداست که همین رانت اطلاعاتی هم برایشان منشأ درآمدِ مازاد خواهد بود.

نهایتاً کافی است به پولهایی که تا نیمۀ اول امسال وارد بورس شدهاند نگاه کنیم و سهم هر بخش را ببینیم تا برنده و بازندۀ نهایی این بازی مشخص شود.

برندۀ اول دولت بوده که هم شرکتهای دولتی را در بورس فروخت، هم درصدی از شستا را واگذار کرد و هم اینکه از معاملات بورس مالیات گیرش آمد. برندۀ دوم، کارگزاریها و زیرشاخههای بورس (ارکان بورس) بودند که کارمزد میگیرند. برندۀ سوم حقوقیهای بازار یعنی انواع شرکتها و صندوقهای سرمایهگذاری و سبدگردانی و غیره هستند که برخی خصوصی و برخی نزدیک به ارگانهای دولتی هستند؛ و در نهایت برندۀ چهارم، بورسبازان حرفهای.

این وسط بازندهها مثل همیشه مردم عادی هستند که اندک پساندازشان را برای نجات از شرّ تورم به بورس کشاندند؛ میلیونها نفری که قرار بوده سهام عدالت کمک حالشان باشد، ولی با سقوط بورس قیمت سهامشان سقوط آزاد کرده و در یک کلام طبقۀ کارگری که تبعات عمومیترِ سقوط بورس دوباره یکراست بر سر او خراب میشود.

هزینه و فرصت

حالا فقط برای یک لحظه حجم عظیم منابعی را که جمهوری اسلامی در یکسال اخیر برای داغ کردن بورس هزینه کرد تصور کنید. چه انرژیای که برای آنالیز هرروزۀ اطلاعات شرکتهای بورسی و جلسات صرف میشود؛ چه منابع عظیم انسانی و مالی که الآن دور و بر آموزش بورس و مشاوره و امثالهم هدر میرود و از همه مهمتر چه مبالغ کلانی که حالا دولت میخواهد با دزدیدن از منابع عمومی پای «سرپا نگه داشتن بورس» بریزد، همه و همه میتوانست صرف فعالیتهای مفید و مولد برای رفع نیازهای واقعی مردم بشود.

اینجاست که اگر نخواهیم منابع و ثروتهای عمومی تلف بشود، باید نه فقط از دست طبقۀ حاکم دربیاید بلکه تضمینی باشد که دوباره به دست یک اقلیت جدیدِ سرمایهدار نمیافتد؛ بلکه در دست اکثریت جامعه میماند و برای رفع نیازهای همین اکثریت هم برنامهریزی میشود.

***

پانوشت:

[۱] زمانی که مثلاً یک سهم از ۱۰۰۰ تومان به ۵۰۰ تومان میرسد، ۵۰ درصد کاهش یافته. اما وقتی بخواهد مجدداً از ۵۰۰ به ۱۰۰۰ تومان برگردد، اینبار باید ۱۰۰ درصد رشد کند. با توجه به محدودیت دامنۀ نوسان ۵ درصد، این یعنی حداقل ۲ برابر بیشتر زمان نیاز خواهد بود تا سهامدار بهاصطلاح سربهسر شود.

[۲] این وسط البته انگلهای دوزیست هم وجود دارند، مثل «شاهین چراغی» که هم برای خودش صرافی دارد و هم عضو شورای عالی بورس است و منافع متضاد دو بخش رقیب را نمایندگی میکند!

[۳] حالا فرضاً اگر سهامداری بخواهد پول خودش را پس بگیرد چه؟ همانطور که گفته شد، الآن دیگر هیچ پولی در کار نیست و پولی که او با خرید سهام به یک شرکت پرداخت کرده، الآن دیگر تبدیل شده به سرمایۀ واقعی. قاعدتاً او نمیتواند برود و در ازای پولی که داده، از شرکت میز و صندلی و کامپیوتر بردارد! در واقع آن ۱۰۰ میلیون تومانی که بالاتر مثال زدیم، تبدیل به یک کلّ واحد شده و دیگر قابل تفکیک نیست و به عبارتی نمیشود گفت کدام بخشش مال کدام سهامدار است. بنابراین اینجاست که به موازات پیدایش سهام، بازاری هم برای خرید و فروش سهام ایجاد شد تا سهامدار با فروش سهم خود، حق مالکیتش را به دیگری واگذار کند و در عوض پولش را پس بگیرد. بنابراین در این متن هرجا از «بورس» میگوییم، مشخصاً منظورمان بازار ثانویۀ سهام است مگر آنکه خلاف آن اشاره شود.

[۴] اینکه در بورس ایران دامنۀ نوسان ۵ درصدی گذاشتهاند (به این معنی که قیمت یک سهم در هر روز کاری فقط بتواند ۵ درصد افزایش یا کاهش داشته باشد) یا تعیین «حجم مبنا»، همگی نوعی دستکاری در همین عرضه و تقاضا هستند. ولی با این همه در اصلِ بحث ما تفاوتی نمیکند.

[۵] زمین هم مثل سهم فاقد «ارزش» است، منتها به این دلیل که به صورت طبیعی وجود دارد و محصول «کار انسان» نیست. با این حال زمین «قیمت» دارد. چون در سیستم سرمایهداری به کالایی تبدیل شده که قابل خرید و فروش است. قیمت زمین هم اساساً از همان رابطهای تبعیت میکند که در این جا توضیح داده شد. یعنی بر مبنای درآمد آتی حاصل از این دارایی (رانت) تقسیم بر متوسط نرخ بهرۀ اقتصاد. هرچند که تعیینِ خودِ این رانت، نتیجۀ فاکتورها و عوامل دیگری است.

[۶] بهخصوص فرابورس به دلیل قوانین سادهگیرانهتر در پذیرش شرکتها، به معدنی از شرکتهای صوری، زیانده، فاقد اطلاعات شفاف مالی و نظایر اینها تبدیل شده است.

کمیته عمل سازمانده کارگری – ۲۴ مهر ۱۳۹۹