آمار های درون دولت نشان می دهد که دو سوم تورم ایران ناشی از بی انضباطی شبکه بانکی است. آمارها به خوبی نشان می دهند که ادعای اساسی نئولیبرالیسم مبنی بر اینکه «بازار خود تنظیم کننده و بهترین راه گشای بحران ها می باشد» کاملاً بی اعتبار است. «بازار آزاد» نه تنها قادر به مهار فاجعه بار این خلق پول نشده است، بلکه موجب تشدید و افزایش آن نیز بوده است. نتیجۀ عملکرد «بازار آزاد» بدون هر گونه کنترل و با مدیریت غلط بانک مرکزی خلق پول بیرویه و نقدینگی گسترده است که کشور را در باتلاق بدهی و تورم لجام گسیخته فرو برده است

مقدمه

نویسنده پس از گفتگو با خوانندگان و دوستان پیرامون نوشتارهای مختلفِ پیشین خود، درباره سی و چندسال اقتصاد سیاسی ایران و بحران های گسترده آن، دریافته است که یکی از سازهای مهم براى شناخت همه جانبه تر از آنچه در اقتصاد سیاسیِ ایران در جریان است، شناخت بهتر و ژرفتر از ماهیت «پول» و «خلق پول» می باشد.

زمانی هنری فورد صاحب کارخانه ماشین سازی آمریکایی می گفت: «اگر مردم سر از سیستم پولی ما در بیآوردند، ما فردا پیش از طلوع آفتاب با یک انقلاب روبرو خواهیم بود».

با وجود نقش بسیار مهم و تاثیر گذار پول در زندگى و تعاملات روزمره افراد، کمتر کسى است که آگاهی کافی از روند «پول» و «خلق پول»، چگونگى و سیر تغییر شکل و افزایشِ اندازه آن در اقتصاد مدرن سرمایه داری داشته باشد.

در همین رابطه مارک تواین می گفت:

«آنچه را که ما نمی دانیم برای ما مشکل ساز نیست، بلکه آن چیز هایی برای ما مشکل ساز میشوند که شناختی از آن ها نداریم ولی گمان میکنیم که آن ها را می شناسیم»

برای درک بهتر شکل و نقش پول در اقتصاد امروز بی فایده نیست تا مسیری را که پول از مبادله کالا با کالا تا ارزهای دیجیتال پیموده است را به گونه ای کوتاه مرور کنیم و آشنا شویم این پول جانشین چه چیزی شده و چه مشکلاتی را حل کرده است.

در گذار از جوامع کوچک قبیله ای و خویشاوندی محور به جوامع امروز، پیوسته یافتن جانشین مناسب برای داد و ستد ضروری بوده است. پول شایسته ترین و شناخته شده ترین راه حل انسان امروزی برای چرخه اقتصاد می باشد؛ چیزی که نزد عوام، اعتبار و مقبولیت دارد و حتی در جزیره ای دورافتاده میتواند سنگ محک مناسبی برای اعتبار تجاری افراد باشد.

فرایند دگرگونی پول در درازای زمان

مفهوم پول در درازای زمان، دچار دگرگونی های زیادی شده است و اشکال و اندازههای بسیار و گوناگونی به خود گرفته است؛ از کالا تا فلزات تا واحد پول کاغذی و اکنون، داراییهای دیجیتال. اما پیوسته اهمیت و شایستگی آن در چرخه اقتصاد و داد و ستد افزایش یافته است.

انسان شناسان بر این باورند که انسان هایِ نخستین برای داد و ستد، اعتبار میان قبیله ای و خویشاوندی را به کار میگرفته اند. در آن سیستم وسیلهِ داد و ستد اعتبار افراد بود.

هرکس بر اساس مقدار اعتباری که نزد دیگری (یا جامعه) داشت به دادوستد میپرداخت. این سیستم تفاوت اساسی با داد و ستد پایاپای و یا کالا با کالا داشت، چرا که برخلاف منطق مبادله پایاپای، در این شکلِ داد و ستد نیازی به جبران کردن لحظه ای با کالا یا خدمتی دیگر نبود، و تنها اعتبار افراد نزد یکدیگر تعیین کننده در این داد و ستد بود.

با گذشت زمان تولید شخصی انسان ها جوابگوی تمام نیازهای آنها نبود. بنابراین به ناچار می بایست راه نوینی برای تامین احتیاجات خود پیدا کنند و آن داد و ستد کالا با کالا بود.

تاریخ نگاران مبداء مبادله کالا با کالا را از ۹۰۰۰ سال پیش از میلاد مسیح می انگارند که ابتدا در کشور مصر آغاز شده بود. عموما پایه داد و ستد، کالاهایی چون گندم، جو و احشام (محصولات رایج استفاده شده به وسیله کشاورزان در آن زمان) بودند. در اینگونه داد و ستدهای اولیه مبادله دو کالا با یکدیگر بدون تعیین ارزش و معیاری برای سنجش انجام میپذیرفت.

داده ستد کالا با کالا معایب و دشواری هائی را با خود به همراه می آورد، ازجمله:

۱- فقدان یک وسیله سنجش یا قیمت گذاری

۲- داشتن تمایل همزمان طرفین به مبادله

۳- دشواری حمل و نقل کالاها

۴- عدم امکان پس انداز

۵- محدودیت در مبادله نسیه.

مشکلات ناشی از دادو ستدِ پایاپای موجب شد تا مردم پول کالایی را به عنوان ابزاری نوین با هدف ذخیرهِ ارزش و انتقال آن ابداع کنند.

روشن است پول کالایی که با شرایط گوناگون اقتصادی و جغرافیایی جامعه تغییرمی کرد، می بایست کالایی باشد که برای همگان معتبر و مورد استفاده عامه باشد.

در مجموع پول کالایی، آنچنان کالایی است، که ارزش آن به عنوان پول (کالای واسطه) برای مبادله با تمام کالاهای دیگر پذیرفته شده باشد.

نمک، دانه فلفل، چای، صدف، ابریشم، گندم، جو، حبوبات، سنگ های قیمتی، الکل، نفت، طلا، نقره و مس… مهمترین پول های کالایی در دنیا بوده اند.

با گذشت زمان دشواری های دست و پا گیرِ پول کالایی همچون حجم زیاد برای حمل و نقل و نگهداری آن برای بازرگانیِ گسترده هویدا شد و مردمان را بر آن داشت که در جستجوی ابزار دیگری به عنوان واحد ارزش باشند، که در کنار حجم و وزن کم، دارای ارزش بالا بوده و دشواری های یاد شده را نیز کمتر داشته باشند.

در نتیجه به استفاده از فلزات ارزشمندتری مانند طلا و نقره روی آوردند که با ویژگی های مناسب و کمیابی خود، به عنوان «پول» در میان مردم رواج یافتند.

اما این سکه ها نیز دشواری های ویژه خود را داشتند. عمده ترین دشواری های سکه های طلا و نقره عبارت بوده از:

۱- دشوار بودن حمل و نقل آنها به جهت وزن و حجم زیادشان و نیز خطرات ناشی از ذخیره و نگهداری آن ها

۲- عدم امکان کنترل حجم پول

۳- امکان تقلب در ارزش پول با ضرب سکه هایی با آلیاژ کمتر از آلیاژ استاندارد و مورد توافق پیشین

دشواری مسکوکات طلا و نقره در گام نخست، انگیزه پیدایش «حواله» و یا «برات» و سپس «پول کاغذی» (اسکناس) شد.

راه چاره این بود که مردم طلاها و نقره های خود را ابتدا نزد معتمدین شهرها، بعد ها نزد صرافی و در نهایت بانک ها میگذاشتند و در مقابل برگه ای دریافت می کردند که طلب آن ها از صرافی و بانک ها روی آن قید شده بود. هر کس می توانست با در دست داشتن این برگه ها یا اسکناس ها به صرافی و یا بانکی مراجعه کرده و در برابر ارائه آنها مقدار معینی سکه طلا یا نقره دریافت کند. بنابراین «حواله» و یا «پول کاغذی» (اسکناس) ابداع شد که از آن به عنوان «ابزار مالی» جهت انتقال اعتبار یا مسئولیت بدهی استفاده میشود.

از آنجا که اسکناس ها به خودی خود ارزشی نداشتند سرپرستان بانک های مرکزی با امضاء خود روی این اسکناس ها اعتبار آنها را تضمین می کردند.

همانگونه که در تصویر شماره ۲ دیده می شود بر روی اسکناسهای قدیمی آمریکا نوشته شده بود

this certificate is a legal tender in the amount thereof in payment of all debts and dues public and private gold certificate

نقل به مضمون: (این گواهی یک ارز قانونی است که مبلغ آن به ازای بدهی عمومی و یا فردی تماماً در وجه حامل قابل پرداخت می باشد.)

و مهری که روی اسکناس دیده میشود، پرداخت به شکل سکه طلا را تضمین میکرد.

از آن پس مردم امکان یافتند تا بخشی از پول خود را به عنوان پس انداز به بانک ها بسپارند، و بانک ها مجاز بودند آن پول های سپرده را به دیگران وام بدهند.

با گذشت زمان بانک ها دریافتند، که بخش بزرگی از سپرده ها و پس اندازهای مشتریان که برای مدتی طولانی در اختیار بانک می ماند، می تواند به عنوان وام در اختیار مشتریان دیگر قرارگیرد. آنها دریافتند پولی که از بانک خارج نشود را می توانند بارها و بارها به مردم وام داده، بابت آن بهره گرفته و از این راه ثروت زیادی بدست آورند.

اما تجربه نشان داد که در دوران بحران های اقتصادی مردم به یک باره برای پس گرفتن دارایی های خود به بانک ها مراجعه میکردند. طبیعتاً بانک ها در چنین شرایطی نمی توانستند بدهی خود را به یکباره پرداخت کنند و ورشکست می شدند. در چنین دورانی بود که اتحادیه بانکداران تشکیل شد تا در چنین موارد اضطراری بتواند به حمایت از اعضای خود بپردازد. این اتحادیه ها بعد ها به بانک های مرکزی هر کشور تبدیل شدند. از آن پس بانک های کشور موظف هستند تا بخشی از دارایی خود را به نام «نرخ سپرده قانونی» به بانک مرکزی برای همان دوران اضطراری بسپارند و بانک مرکزی وظیفه تعیین مقرارات پرداخت اعتبار و کنترل و نظرات رفتارهای مالی بانک های عضو را عهده دار می باشد.

نظام مالی جهان و خلق پول

نظام مالی در ۵۰ سال گذشته گام به گام و با از میان رفتن مقرراتی که پس از بحران مالی ۱۹۲۹

برای آن تعیین شده بود به آنچنان نیرویی بدل شده است که همه دولت های منتخب مردم به هنگام تصویب هرگونه قانونِ اقتصادی در پارلمان های خود همواره با ترس و لرز به واکنش بازار بورس و نظام سرمایه مالی می نگرند.

نخستین گام بنیادین در رفع مقررات مالی بوسیله مارگارت تاچر در اکتبر ۱۹۸۶ (و به دنبال او رونالد ریگان در آمریکا و پس از آن در سراسر جهان) برداشته شد.

تاچر لایحه بانکی «گلاس-استگال» یعنی لایحه جدایی کاملِ وظایف و عملکرد بانک های تجاری و بانک های سرمایه گذاری را که برای پیشگیری از بحران های مالی چون بحران ۱۹۲۹ تصویب شده بود را لغو و کلیه محدودیت ها و مقررات قانونی عملکردِ بانک ها و موسسات مالی را از میان برد و فعالیت بدون کنترل آنها را در بازار سهام ممکن کرد. این تغییرات آنچنان عمیق و اثر گذار بود که به «انفجار بزرگ» شهرت پیدا کرده است.

در نتیجه این تغییرات شمار زیادی از موسسه های مالی و بانک های فعال در مرکز مالی و تجاری لندن(۱) در هم ادغام شدند، و واحدهای بزرگتری را ایجاد کردند و در واقع اولین گام برای شکل گیری مجموعه های بزرگ مالی بدون هرگونه کنترل برداشته شد.

«پروفسور روی بچلور» استاد بانک داری و امور مالی در «مدرسه تجارت کاس» Business School Cass می نویسد:

«موسسات و نهادهای مالی غول آسایی که پس از انفجار بزرگ بوجود آمده بودند با برخورداری از تسهیلات و خدمات مالی هنگفتی که در اختیار داشتند، توانستند به دور از هرگونه کنترل کالا ها و ابزار پیچیده تری را به بازار عرضه کنند. و اگر بگوییم که قانونگزاران و ناظران نتوانستند پا به پای این دگرگونی گام بردارند، سخنی به گزاف نگفته ایم. آنها توانستند در مجموع سیستمی را ایجاد کنند که کاملاً خارج از کنترل نهادهای دولتی بود».

سال ۱۹۷۱ در دوران ریاست جمهوری ریچارد نیکسون در پی اصلاحاتی به نام «شوک نیکسون» پشتوانه مستقیم دلار به طلا پایان یافت و سیاست های پولی از اختیار دولت خارج شد و در حیطه اختیارات بانک های مرکزی مستقل از دولت قرار گرفت. با شناور شدن دلار پول های دیگر در جهان نیز نیازی به پشتوانه طلا نداشتند. و از آن زمان تا به امروز همهٔ پول ها در سراسر دنیا همچون دلار آمریکا، پوند انگلیس، یورو و ریال ایران و غیره پول های بیپشتوانه یا «فیات» نامیده می شوند.

فرایند خلق پول

بر اساس یک نظرسنجی که در سال ۲۰۱۰ در انگلستان انجام شد حدود ۶۱ درصدِ شهروندان گمان می کردند که وامی که بانک ها به مشتریان خود می دهند از محل پسانداز خانوارها یا شرکت هایی تأمین می شود که دارایی خود را به بانک ها سپرده اند.

نتیجه نظر سنجی ۲۰۱۰ تنها در انگلستان چیره نیست بلکه بیشتر مردم در سراسر جهان می پندارند که درواقع نقش بانک های تجاری تنها به واسطهگری پول خلاصه می شود و کل پول موجود در اقتصاد کشور توسط دولت خلق می شود و عملیات «وام دهی» بانک ها تأثیری بر حجم پول موجود در اقتصاد ندارد. حال آن که این پندار، پنداری است کاملاً نادرست، چرا که در اقتصاد مدرن بخش اعظم پول موجود در اقتصاد کشور به دست بانک های تجاری خلق می شود و نه به دست دولت و یا بانک مرکزی.

«جادوی خلق پول» تنها زمانی آشکار می شود که نگاه ژرفتری به روند «خلق پول» در «اقتصاد مدرن» بیندازیم.

در دنیای امروز معنای خلق پول دگرگون شده و بیشتر گونه اعتباری به خود گرفته است.

این اعتبار در مرحله نخست توسط بانک های مرکزی به بانک های تجاری داده میشود و در مرحله دوم، بانک های تجاری بر پایه اعتباری که از بانک مرکزی دریافت کرده اند، در چارچوب معینی آزادانه اعتبارهای نوینی می آفرینند و در درون شبکه های بانکی خود پول خلق می کنند. یعنی به زبان ساده بانک مرکزی هر کشور، این امکان را در اختیار بانک های تجاری قرار می دهد و این بانک ها در چارچوب معینی امکان خلق پول یا خلق اعتبار کسب می کنند.

«جوزف آلویس شومپیتر» اقتصاددان معروف اتریشی-امریکایی می گفت:

«نخست بانک ها می توانند از هیچ پول خلق کنند و دوم اینکه این خلق پول باعث رشد و توسعه «اقتصاد واقعی» می شود که حدود دویست سال پیش در انگلستان آغاز شد.»

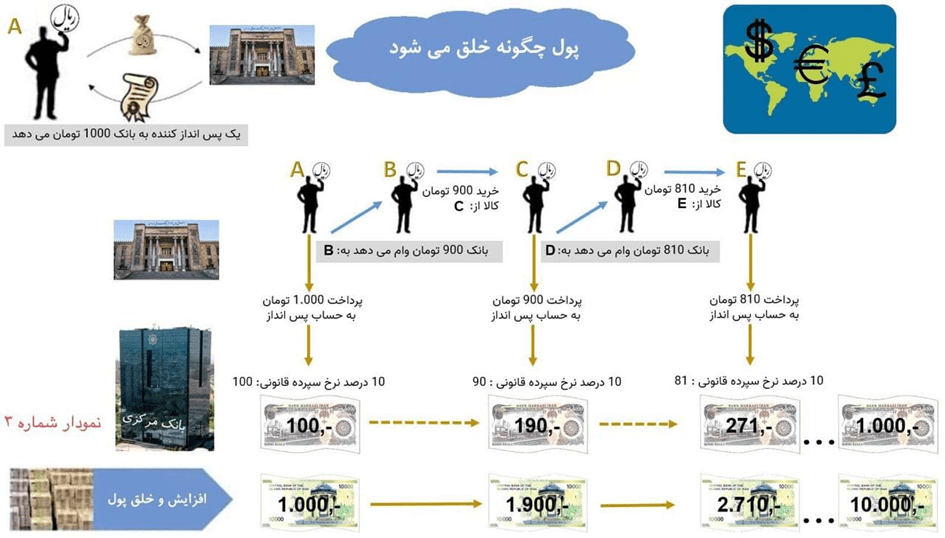

اما بگذارید فرایند «خلق پول» را اندکی ژرفتر و برای دریافت بهتر با نگاهی ساده شده بررسی کنیم: (نمودار شماره ۳)

فرض کنید فردی ۱۰۰۰ تومان از پولش را همچون پس انداز به بانکی می سپارد. بانک موظف است همچنان که در بالا یاد شد

برای نمونه ده در صد آن پول را به نام «نرخ سپرده قانونی» به بانک مرکزی برای ضمانت بسپارد و ۹۰۰ تومان بقیه را می تواند به نفر دومی پـس از ارزیـابی ریسـک اعتباری او وام دهد. بدین معنا افزون بر ۱۰۰۰ تومانی که در حساب سپرده نفر اول وجود دارد بانک ۹۰۰ تومان دیگر را به یک روش حسابداری «خلق» کرده و در اختیار نفر دوم قرار داده است که وجود «فیزیکی» نداشته و تنها رقمی می باشد. بنابراین با یک روش حسابداری هزار تومان اولیه به ۱۹۰۰ تومان تبدیل شده است

در گام بعدی نفر دوم ۹۰۰ تومان وام خود را هزینه خرید کالایی می کند، فروشنده آن کالا ۹۰۰ تومان را درحساب خود در بانک میگذارد. بانک این بار نیز می تواند با سپردن ۱۰ درصداز ۹۰۰ تومان در بانک مرکزی ۸۱۰ تومان باقی مانده را به نفر سوم وام دهد. با این کار حجم پول ها در مجموع به ۲۷۱۰ تومان افزایش یافته که ۱۷۱۰ تومان آن با روش حسابداری خلق شده و کاملاً غیر واقعی و بدون پشتوانه می باشد.

روشن است که در برابر و همراه با خلق پول، فرایند معکوس آن نیز وجود دارد. و آن زمانی است که فرد وام گیرنده وام خود را به بانک پس می دهد و بانک پول دریافت می کند. در آن لحظه پول از حساب مشتری خارج و به حساب بانک واریز می گردد. در این فرایند پول «خلق» شده ( ویا اعتبار داده شده) این بار نیز با یک عملیات حسابداری رفع می شود.

اما پرسش اینجا است که این روند تا کجا می تواند ادامه پیدا کند؟

همه چیز بستگی به آن در صدی دارد که بانک های تجاری موظف هستند در بانک مرکزی ذخیره کنند و به آن «نرخ سپرده قانونی» می گویند.

نرخی که هر قدر به صفر نزدیک تر شود قدرت خلق پول بانک ها را سرسام آور می کند و آنچنان امکان خلق پولی به بانک ها می دهد که بسیار خطرناک و مهار نشدنی است.

مثلاً بانک ها با «نرخ سپرده قانونی« ده درصد از هزار تومان امکان خلق ده هزار تومان پول را دارند. این نرخ در کشور های مختلف بوسیله قانون مشخص می شود، و اگر دولتی بخواهد جلوی خلق پول را در اقتصاد بگیرد مهم ترین گام اینست که آن را به صد در صد برساند.

در حال حاضر نرخ سپرده قانونی در «منطقه یورو» یک درصد می باشد که کم و بیش هیچ گونه اثر محدود کننده ای بر خلق پول توسط بانک های تجاری ندارد.

به گفته «شومپتر» قرار بود بانک ها با خلق پول در خدمت «اقتصاد واقعی» یعنی تولید قرار گیرند. اما امروز بانک هایی که به دنبال منافع خود هستند و بخش عمده از پول موجود در اقتصاد را خلق می کنند، پولی که به هیچ روی سازگاری با اقتصاد واقعی ندارد و آن را همچون آفتی به جان اقتصاد کشور می اندازند و بخش «اقتصاد واقعی» هر قدر هم تولید کند، در مقابل حجم پولی که خلق شده بازنده است.

در همین چند سالی که از سده بیست و یکم می گذرد، جهان شاهد بحران های مالی متعددی بوده که پیامد های آن تا به امروز بر طرف نشده است.

برای نمونه بانک مرکزی اروپا به منظور مهار بحران های گوناگون و به بهانه «حفظ چرخه اقتصادی» برای خرید «اوراق قرضه دولتیِ» کم بهایِ کشور های عضو حوزه مالی یورو و دیگر ابزارهای مالی و اوراق کم ارزش از اوایل سال ۲۰۱۵ تا سال ۲۰۱۸ میلادی ماهیانه ۶۰ میلیارد یورو پول خلق کرده و به بازار های مالی پمپاژ کرده است.

از سال ۲۰۱۸ تا به امروز این خلق پول به ۳۰ میلیارد یورو در ماه کاهش یافته ولی هنوز هم ادامه دارد.

خلق پول و نقدینگی در اقتصاد ایران

همانگونه که در بالا اشاره شد «جوزف آلویس شومپیتر» اقتصاددان معروف اتریشی-آمریکایی، فلسفه وجودی بانک ها را اساساً خلق پول و اعتبار دادن به سرمایه های بزرگ و کوچک برای راه اندازی و گسترش صنایع و توسعه «اقتصادی حقیقی» می دانست.

اما از دهه ۹۰ تا به امروز در جریان فرایند پروژه اقتصاد نئولیبرالیستی و سرمایه داریِ بیبندوبار در «کشورهای توسعه یافته» و «کشور های در حال توسعه» و به ویژه در کشور ما، از سی و چند سال گذشته به این سو، سرمایه داری مالی خود به مهم ترین مرکز «انباشت سرمایه» تبدیل شده است.

آمار افزایش نقدینگی و خلق پول در ایران

نقدینگی شامل دو بخش است: بخش نخست اسکناس و مسکوک چاپ شده توسط بانک مرکزی است که کمتر از سه درصد از کل حجم نقدینگی را شامل می شود. بخش دوم سپرده های بانکی، اوراق قرضه و مشابه است که توسط سیستم بانکی جمع آوری میشود و بخش عمده یعنی بالای ۹۷ درصد نقدینگی را در برمیگیرد. همین نسبت کم و بیش در کشور های توسعه یافته نیز حاکم است.

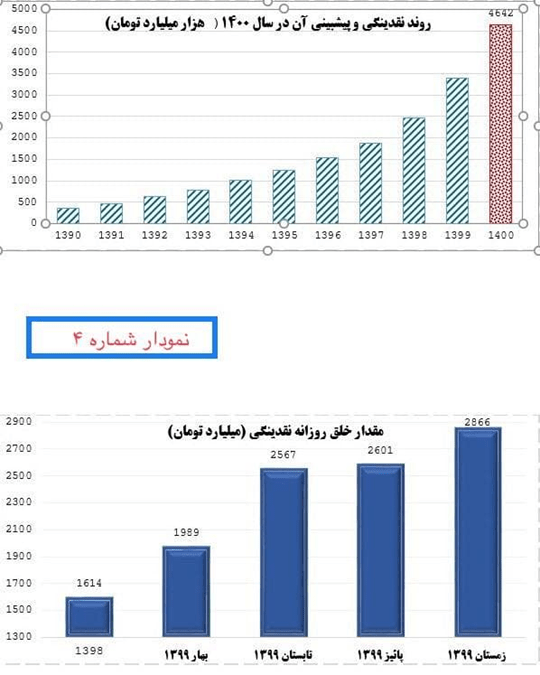

در سال ۱۳۹۹ روزانه به طور متوسط بیش از ۲ هزار و ۷۰۰ میلیارد تومان به نقدینگی کشور افزوده شده است.

بررسی آمارهای منتشره نشان میدهد که افزایش نقدینگی و خلق پول در ایران در ده سال گذشته رشدی شتابنده و فاجعه بار به خود گرفته است. نگاهی به نمودار شماره ۴ نمایانگر این افزایش می باشد ، که از رقم ۲۴۷۲ هزار میلیارد تومان در اسفندماه ۱۳۹۸،

به بیش از ۳۳۸۰ هزار میلیارد تومان در سال ۱۳۹۹ رسیده است، بهعبارت دیگر، نقدینگی در سال ۱۳۹۹ نسبت به سال ۱۳۹۸، رشدی معادل ۳۷ درصد و افزایشی بیش از ۹۰۰ هزار میلیارد تومان را تجربه کرده است و در صورتی که مدیریت فعلی در حوزۀ نقدینگی برقرار باشد، مقدار نقدینگی در انتهای سال ۱۴۰۰ به حدود ۴۶۰۰ هزار میلیارد تومان خواهد رسید.

همان نمودار نشان می دهد که در سال ۹۹، خلق روزانۀ پول توسط بانک های خصوصی در هر فصل نسبت به فصل پیش افزایش یافته است و در حال حاضر هر ۲۴ ساعت یکبار ۴۲۰۰ میلیارد تومان بوسیله بانک های خصوصی به نقدینگی ایران اضافه می شود که دوسوم تورم کشور را رقم میزند و این نمونه بارز غارت آشکار مردم کشور است.

آمار های درون دولت نشان می دهد که دو سوم تورم ایران ناشی از بی انضباطی شبکه بانکی است. آمارها به خوبی نشان می دهند که ادعای اساسی نئولیبرالیسم مبنی بر اینکه «بازار خود تنظیم کننده و بهترین راه گشای بحران ها می باشد» کاملاً بی اعتبار است. «بازار آزاد» نه تنها قادر به مهار فاجعه بار این خلق پول نشده است، بلکه موجب تشدید و افزایش آن نیز بوده است. نتیجۀ عملکرد «بازار آزاد» بدون هر گونه کنترل و با مدیریت غلط بانک مرکزی خلق پول بیرویه و نقدینگی گسترده است که کشور را در باتلاق بدهی و تورم لجام گسیخته فرو برده است.

بی جا نیست که امروز در رابطه با بحران های گوناگون سی و چند سال گذشتهِ «اقتصاد واقعاً موجود»، پروژه اقتصاد نئولیبرالیسم به گونه ای جدی حتی میان بخش بزرگی از سیاستمداران، دانشمندان نامدار و برندگان نوبل اقتصاد در کشور های مختلف مورد انتقاد قرار گرفته است.

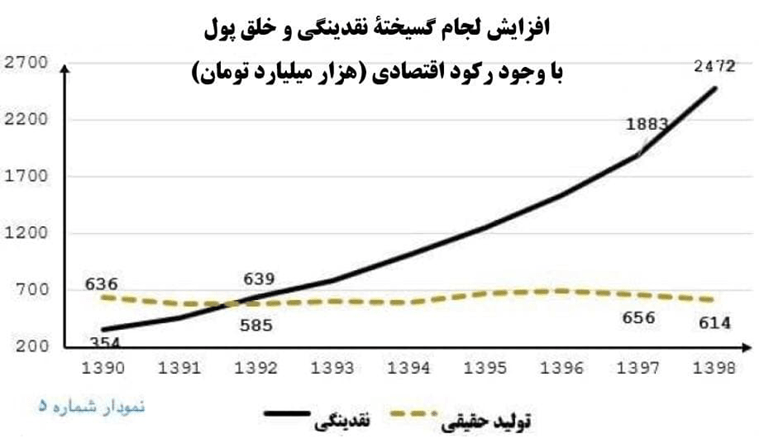

نگاهی به نمودار شماره ۵ نشان میدهد که تولید حقیقی و نقدینگی در ده سال گذشته و بهویژه در سال های اخیر مسیر متفاوتی را طی کرده اند.

فرشاد مومنی استاد اقتصاد با نگاهی به اقتصاد واقعی در ایران می نویسد:

«اندازه اقتصاد ایران از سال ۸۰ تا ۹۹ بالغ بر ۳۶ درصد رشد کرده اما تورم بیش از ده هزار درصد رشد کرده است. یعنی ما با یک هیولایی روبرو هستیم که قسمت تقاضا را دائما پمپاژ میکند و به طور متناسب نه تنها به بخش عرضه اجازه فعالیت نمیدهد بلکه اجازه تنفس هم به آن نمیدهد. بستر نهادی برای مابه ازای عرضه فراهم نشده و معلوم است با پمپاژ تقاضا چه اتفاقاتی رخ میدهد».

نویسنده در زیر کوشش خواهد کرد تا روشن کند باتوجه به عدم رشد تولید و یا «اقتصاد حقیقی» در سطح کلان، این خلق پولِ انبوه و بیرویه و این افزایش بیسابقۀ نقدینگی، به جای چهچیز میباشد و به حساب بانکی چه افرادی وارد شده است.

معضلی به نام بانک ها در ایران

پیش از پیروزی انقلاب در کشور حدود ۲۶ بانک و ۱۴ موسسه و صندوق مالی و اعتباری فعالیت میکردند که مالکین برخی از آنها خارجی بودند.

اما پس از انقلاب تعدادی از آن بانک ها منحل و برخی در یکدیگر ادغام شدند و در نهایت شش بانک بزرگ و سه بانک تخصصی به فعالیت خود ادامه دادند.

اما این رویه پس از جنگ و به ویژه در اواخر دهه ۷۰ به دنبال مقررات زدائی های گسترده و اجرای سازوکارهای نئولیبرالیستی در اقتصاد کشور و با تصویب قوانین و اجرای سیاست بانکداری خصوصی (بدون نظارت لازم از طرف بانک مرکزی) سبب شد تا این بخش از سرمایه داری یعنی موسسات مالی و بانکداری به سرعت به بخش جذابی برای سوداگران و سودجویان تبدیل شود و عده ای از رانت خوارانِ نزدیک به قدرت نیز به فکر تاسیس بانک های خصوصی برای خود بیفتند و با مَکش پولهای مردم و خلق پول های بی رویه و سرمایهگذاری در بنگاههای اقتصادی و احتکار مسکن، چون اختاپوسی به جان اقتصاد و مردم افتادند.

همانگونه که در بالا اشاره شد بانک های خصوصی مجاز هستند خلق پول کنند و اعتبار و پول و ارزش خلق شده را به حساب فرد وام گیرنده واریز کنند.

حالا تصور کنید که صاحب بانک خصوصی یعنی وام دهنده و وام گیرنده (و یاصاحب بنگاه وام گیرنده) در یک شخص خلاصه شود. یعنی بانک برای خودش خلق پول کند.

آقای دکتر حسین درودیان مدرس اقتصاد دانشگاه تهران و نویسنده کتاب «معماران پول؛ روایتی نو از نقش بانک ها در خلق پول» که جدیداً از سوی «نشر نهادگرا» انتشار یافته در باره علت تاسیس بانک های خصوصی چنین می گوید:

«یکی از موضوعاتی که در مورد بانکهای خصوصی در کشور ما وجود دارد، این است که بانکهای خصوصی عموماً تأسیس نشده اند که کار بانکداری انجام دهند،… عموم بانک های خصوصی در کشور این طور عمل کرده اند که یک شخص یا نهادی وجود داشته که کسب و کار و فعالیت هایی داشته است که برای آن فعالیت، نیاز به تأمین مالی داشته و به خاطر تأمین مالی آن تصمیم گرفته که بانک تأسیس کند و بنابراین بانک تأسیس شده تا به آن مؤسسات و سهامداران عمده یا اشخاصی که پشت آن بانک هستند، خدمات مالی ارائه دهد.»

درودیان می گوید: «بانک آینده تشکیل شد تا پروژه ۱۱۸ هزار میلیاردتومانی ایران مال تامین مالی شود.» درودیان ادامه داد: «کار بانک آینده این بوده است که خلق پول کند و پول جدیدی که خلق میکند را وام (به علی انصاری موسس بانک بدهد تا «ایران مال» را تاسیس کند) بدهد.» و بانک آینده فرع و طفیلی این تفکر بوده است. https://photokade.com/بیوگرافی-علی-انصاری/

در همانجا درودیان می گوید «اشخاصی که بانک خصوصی را تأسیس میکنند تا از آن بهره برداری داشته باشند، به این سادگی ردی بر جای نمیگذارند و از طریق شرکت های پوششی وارد عمل میشوند؛ چند شرکت را واسطه قرار میدهند که انگار بانک به شرکتی وام داده و شرکتی که وام گرفته با قراردادی با شرکت دیگر وارد عمل شده است و بعد از چند دست، پول به پروژه مد نظر رسیده است.»

وحید اشتری فعال رسانه ای درباره «ایران مال» در توئیتی نوشت:

«ایران مال مخوف ترین تخلف شهری در تاریخ بلدیه تهران است. از نطفه، زمینش با مزایده صوری خریداری شد، بعد حدود ۹ پروانه ساخت و ساز غیرقانونی برای دور زدن قانون گرفت، با پولشویی در بانک آینده هزینه ساختش تأمین شد و یک غول حدود ۲ میلیون مترمربعی شد که حالا میخواهد به فروش برسد.»

اشتری ادامه می دهد:

«این پروژه ساختمانی که در قلب تهران، با ۱۱۸ هزار میلیارد خلق پول، از هیچ ساخته میشود بار تورمش را تا انتهایی ترین نقطه سیستان و بلوچستان مردم باید به دوش بکشند و فقیرتر شوند. بعد می نویسند ایرانمال به هزاران خانواده کارگر نان رساند».

به گفته تحلیلگران اقتصادی، بزرگ ترین سوداگران ما در بازار مسکن ایران، بانک های خصوصی می باشند. بطور مثال تنها در سال ۹۷ بیش از ۱۰۴ هزار میلیارد تومان از طرف بانک های خصوصی خلق و به بخش مسکن پمپاژ شده است. اکثر مساکن ساخته شده که اغلب متعلق به همین بانک ها است با هدف سوداگری و بالا بردن قیمت های مسکن ساخته شده اند و وارد بازار مسکن هم نمی گردند، چنانچه در شهرهای بزرگ کشور هزاران هزار خانه خالی وجود دارد.

امروز در ایران، غارت سازمان یافته بانک ها با نام گمراه کننده «ناتراز آمدی» بانک ها خوانده می شود.

پایان سخن

در سال ۱۷۹۱ میلادی سومین رئیس جمهور آمریکا توماس جفرسون در مورد فعالیتهای مخرب بانکی گفته بود: «من اعتقاد دارم نهادهای بانکی برای آزادی های جامعه بسیار خطرناکتر از ارتش های آماده به جنگ هستند. آنها هم اکنون یک اریستوکراسی پولی به وجود آورده اند که حکومت را به بازی گرفته اند. اگر مردم آمریکا اجازه دهند که بانک های خصوصی کنترل داراییهایشان (پول رایج) را در اختیار داشته باشند، بانک ها و موسسات بزرگ ابتدا از طریق ایجاد تورم و سپس رکود، هستی و ثروت مردم را از دستشان خواهند ربود و کودکان آنان در قاره ای که پدرانشان فتح کرده بودند، بی خانه و خانمان در کوچه و خیابان سر از خواب برخواهند داشت.»(۲)

نظام اعتباری بانک ها بدون تردید یکی از کانون های مهم بحران های کشور می باشد. بازیگران بازار پول و بانک ایران و به ویژه بانک های خصوصی به گونه ای عمل کرده اند که به گونه ای مستمر موجب تورم کمرشکن و کاهش ارزش پول و فقیرتر شدن زحمتکشان کشور شده است.

سال های اخیر بانک های خصوصی توانسته اند کارگزاران خود را به ریاست بانک مرکزی برسانند. نگاهی به لیست رؤسای بانک مرکزی نشان می دهد که سیاست گزاران پولی و مالی کشور چه کسانی هستند و با نام مردم چه کسانی را ثروتمند میکنند.

همانگونه که در نوشتارهای پیشین اشاره شد نظام اقتصادی کشور اسیر مناسبات رانت و فساد است و حاکمیت بحران های اقتصادی و تبعیض های سازمان یافتهِ ساختاری و نهادینه شده را ناشی از سیاست های غلط و فاجعه بار تعدیل های ساختاری و نئولیبرالیست نمی داند و بنابراین ضرورتی را هم برای تغییر سیاست های فاجعه بار خود نمی بیند، بالعکس همواره با اظهارات خود وفاداریش را به این ایدئولوژی اقتصادی ابراز کرده است.

پی نوشت:

(۱) «سیتی لندن» City of London قلب فعالیتهای اقتصادی بریتانیا است و در قرن نوزده مرکز فعالیتهای اقتصادی تمامی دنیا بودهاست. سیتی جمعیتی در حدود ۱۰ هزار نفر دارد، اما نزدیک ۳۳۰ هزار نفر در آن کار میکنند که بیشتر آن ها در بخش خدمات مالی فعال هستند.

(۲)Gustav Adolf Rein, Die drei Grossen Amerikaner – Hamilton, Jefferson, Washington: Auszüge aus ihren Werken, (Klassiker der Politik, Band 7), R. Hobbing, Berlin 1923. S. 13