نظام مالی جهانی، چارچوبی است در برگیرنده ی پیماننامههایِ حقوقی، نهادها و کنشگران اقتصادی رسمی و غیررسمی׳ که همگی با هم، جریان بینالمللی سرمایه مالی و امنیت مالی تجارت را فعال نگاه میدارند. نظام مالی جهانی دارای دو زیرمجموعه است:

ـ سیستم بازارهای مالی جهانی یا اوراق بهادار؛

ـ سیستم پولی جهانی.

سیستم پولی جهانی، سامانه ایست برای انجام داد و ستد ها یا برای سودورزی از راه مبادله ی ارزها (فارکسFOREX ) (Foreign exchange market).

نظام مالی جهانی و فرآیندهای همپیوند با آن׳ دارای لایههای پیدا و پنهان هستند؛ لایههای پیچیده و پنهان با نقش آفرینی مدیران سرشناس و کمتر سرشناس در بازارهای داد و ستد های مالی و سامانه ی گردش پولی جهانی اداره می شود، البته با بازیگردانیِ سوداگرانهِ پشت پرده یا بی پرده ی سرمایه گذاران رسانهای و گردانندگان اصلی بازارهای پولی.

درک و دریافت و آموزش اقتصاد سرمایه داریِ جهان امروز׳ بدون شناخت لایه های پنهان یا کمتر شناخته شده نظام مالی و تجارت جهانی و گردانندگان و سوداگران آن و آشنایی با سویه ها و دگرگونی های شتابنده و یا گام به گام آن شدنی نیست و نیازمند واکاوی سنجشگرانه است׳ که در این بخش کوشش می شود تنها به گونه ای فشرده به آنها اشاره شود.

دیری است که نظام پولی جهان׳ به بخش بحران زایِ نظام سرمایه داری تبدیل شده است.

در سده ی نوزدهم، زمانی که بانک مرکزی انگلستان، به سبب گستره استعماری وسیع این کشور، چونان رهبر اصلی نظام مالی جهانی شناخته می شد، استاندارد طلا׳ کارش به رُکود و بحران در دهه ۱۹۳۰ کشید. در سده ی بیست׳ پس از جنگ جهانی دوم׳ هنگامی که ایالات متحده آمریکا رهبری نظام مالی جهانی را بدست گرفت و دلار׳ ارز جهانروا گردید׳ نظام مالی جهان جای خود را به رابطه ی ثابتی از دلار– طلا درچهارچوب سیستم برتنوودز سپرد’ این نظام نیز در دهه ی۱۹۷۰ سقوط کرد و جای خود را به نظام آزاد ارزهای شناور و سرمایه متحرک داد. (در زیر بیشتر به آن پرداخته می شود.)

پس از آن، در سه دهه پایانی سده ی بیستم، از یک سوی׳ با گسست وابستگی «دلار– طلا» توسط نیکسون و دگرگونی ماموریت های سازمانهای بینالمللی مانند «صندوق بینالمللی پول» و «بانک جهانی» پس از «اجماع واشنگتن»׳ و از سوی دیگر׳ پیدایش اتحادیه های پولی یا مالی مانند یورو در «اتحادیه اروپا» یا روابط مالی دو یا چندجانبه تجارت بین کشورها، و در دهه ی نود همراه با شدت گرفتن مقرراتزدایی و آزاد سازی جریان های مالی و پولی در بازار های جهانی׳ امروزه در سده ی بیستویکم نظام مالی جهانی به یک کازینوی بینالمللی تبدیل شده است.

اکنون با از میان برداشتن سدراه های گردش سرمایه و جهانی شدنِ بازارهای مالی׳ نقش بازار ملی – داخلی کم رنگ شده و پیروی آن دستمزدها نیز دیگر پایه ی تعیین قیمت ها نیستند. هماوردی در مقیاس جهانی بر سر دست اندازی بر بازار کالاها، لزوم کاهش مدام دستمزدها و پایان دهی به قراردادهای دائمی کار را مطرح می سازد. در رژیم انباشت نئولیبرالی، ارزش پول׳ و نه دستمزد׳ پایه ی قیمت گذاری است و از آنجا که آزادسازی بازار سرمایه واقعیت یافته، نرخ بهره׳ نقش بنیادی در واگذاری منابع سرمایه ای ایفا می کند و شکنندگی نظام مالی را به گونه ای بسیار چشمگیر افزایش می دهد.

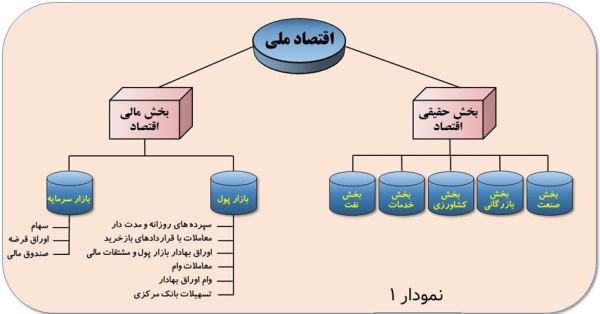

نظام پولی و مالی

زمانی فلسفه ی وجودی و وظیفه بخشِ مالیِ اقتصاد׳ “تامین سرمایه” برای بخشِ حقیقیِ اقتصادِ مولد در راستای توسعه و برنامه ریزی و نیز فراهم سازی منابع پولی برای سرمایه ی درگردشِ واحدهای تولیدی و اقتصادی بود. نمودار (۱).

روشن است که بخش مالی (بانک ها، بورس اوراق بهادارِ شرکت های سرمایه گذاری و صندوق های پوشش ریسک، شرکت های بیمه بازنشستگی…) خود چیزی تولید نمی کند. به دیگر سخن׳ در این بخش بر خلاف «اقتصاد حقیقی» ارزش و ارزش اضافی تولید نمی شود.

اغلب افراد گُمان میکنند که «نظام مالی» در جامعه ی امروز ما׳ تنها دارای یک نقش فرعی و جانبی است، و دولت ها و کارگزاران کشوری آنرا زیر چشم و پایش دارند و اجباری نیست که همه از آن سر دربیاورند. اما، این بینش، بینشی سراپا خام است.

نظام مالی׳ سال های درازیست که دیگر فلسفه وجودی اش دگرگون شده׳ و به دور از چشم دولت ها و پایش دمکراتیک׳ درگیرِ کار و کنش است و بعنوان موتور محرکه ی اقتصاد جهانی عمل میکند.

جالب است که حتی جورج سوروس (میلیاردر آمریکایی و یکی از نام دار ترین سوداگران بازار ارز که نامش با «چهارشنبه سیاه سپتامبر ۱۹۹۲» بریتانیا گره خورده و ویرانگر بانک مرکزی انگلستان شناخته شده است) در پی بحران مالی ۲۰۰۷׳ در گفتاری بر نقش سوداگران نظام مالی جهانی انگشت گذاشت و از شرط بندیهای گسترده بورسبازان بزرگ بر سر ورشکستگی بازارهای مالی پرده برداشت:

«سالهاست که جای راننده (اقتصاد حقیقی) و کمک راننده (یعنی نظام مالی) عوض شده است، و امروز این نظام مالی است که فرمان اقتصاد جهانی را در دست دارد و به هر سو که بخواهد آنرا هدایت میکند.»

امروز در نظام مالی ای که بر جهان حاکم است׳ دیگر منطق اقتصاد کلاسیک و بازار گرا׳ که در آن به اصطلاح تئوری بازی ها، بازی «برد – برد» حاکم بود، حاکم نیست و به منطق «برد – باخت» تبدیل شده است.

شکل گیری نظام مالیِ امروز جهان؛ بحران ها، دلایل و پیامد ها

در پایانه ی سده ی نوزدهم و آغازه ی سده ی بیستم، پایتخت مالی جهان׳ لندن بود و فعالیت تجاری میان کشورهای بزرگ׳ بیشتر بر پایه ی استاندارد طلا انجام می گرفت و بازپرداخت تعهدات مالی با ارزهایی که با طلا قابل داد و ستد بودند. بدین گونه، اگر کشوری بی رویه از ارز خود برای خرید کالاهای وارداتی یا سرمایه گذاری خارجی بهره برداری می کرد، اندوخته های طلای خود را از دست می داد و این خود سببِ محدود شدن دستیابی آن کشور به منابع مالی و اعتباری می گردید׳ و معمولا به انقباض قیمت ها می انجامید.

جنگ جهانی اول׳ نقدینگی و سرمایه های بین المللی بسیار هنگفتی را نسبت به گذشته به خود جذب کرد؛ زیرا کشورهای اروپایی، مانند بریتانیا و آلمان، با وام گرفتن از کشورهای دیگر׳ بویژه زیر بار کمرشکن بدهکاری به ایالات متحده آمریکا رفتند.

پس از جنگ جهانی اول، بریتانیا مبلغ کلانی به آمریکا بدهکار شد، که یارای بازپرداخت آن را نداشت ؛ زیرا در سالهای جنگ׳ سرمایه خود را برای پشتیبانی از متفقینی (۱) همانند فرانسه به کار گرفته بود. متفقین نمیتوانستند پول بریتانیا را بازگردانند؛ از این رو، بریتانیا نیز یارای بازپرداخت بدهی خود به آمریکا را نداشت. راه حلی که فرانسه، بریتانیا و آمریکا در سال ۱۹۱۹ در پیمان نامه ای در کاخ ورسای به آن رسیدند׳ این بود که آلمان را ناگزیر به پرداخت غرامت کنند، که این کار را کردند و در پی آن این کشور از نظر اقتصادی بی اندازه ناتوان شد.

پس از پیمان ورسای، آلمان باید ۳۱/۴ میلیارد دلار׳ یا ۱۳۲ میلیارد مارک طلا غرامت جنگی می پرداخت. این کشور برای پرداخت این غرامت و باز سازی اقتصاد کشور پس از جنگ، ناگزیر بود میلیارد ها دلار دیگر وام از بانک های آمریکا دریافت کند.

آن وام ها و بدنبال آن بحران مالی و رکود اقتصادی جهانی سال ۱۹۲۹ کمر اقتصاد آلمان را شکست؛ شمار بسیار زیادی شرکت ها و موسسات اعتباری ورشکست و بیش از هشت میلیون نفر از نیروی کار جامعه (یعنی ۱/۳ جمعیت شاغل در آن زمان)׳ بیکار شدند. برپایه آمار اتحادیه های کارگری، در آن زمان تنها ۳۳ درصد کارگران تمام وقت و ۲۱ درصد کارگر نیمه وقت سرگرم کار بودند و ۴۶ در صد کارگران با بیکاری دست و پنجه نرم می کردند.

در پی این بحران “حزب ناسیونال سوسیالیست آلمان” (حزب هیتلر) که در انتخابات ۱۹۲۸ تنها ۲/۶ درصد آرا را بدست آورده بود، با تبلیغات خود برضد غرامت های جنگ و مخالفت با گرفتن وام و اعتبار از ایالات متحده آمریکا، در انتخابات سال ۱۹۳۰، یعنی تنها چند ماه پس از بحران اقتصادی ۱۹۲۹، توانست ۱۸/۳ در صد آرا و در انتخابات سال ۱۹۳۲، ۳۷/۴ درصد آرا را بدست آورد و سرانجام در انتخابات سال ۱۹۳۳ با دستیابی به ۴۳/۹ درصد آرا، هیتلر صدراعظم آلمان شد.

اقتصاددانانی همچون «جان مینارد کینز» بر این باور بودند׳ که درخواست های «پیمان ورسای» نه تنها از آلمان، بلکه همچنین از فرانسه برای بازپرداخت به بریتانیا و از بریتانیا برای بازپرداخت به آمریکا׳ همگی غیرواقعی و نا بخردانه بودند، چرا که داراییهایی که در ترازنامه های بانک ها در سطح بینالملل وجود داشت׳ در واقع وامهای غیرقابل باز پرداخت بودند.

پیمان ورسای و پافشاری نابخردانه کشورهای طلبکار׳ به همراه سیاستهای پولی پیش و پس آن׳ باردیگر جهان را به غرقگاه بحران ها و جنگ های بعدی کشاند.

«رُکود بزرگ» یا رُکود گسترده جهانی اقتصادی ۱۹۲۹

این بحران و رُکود ابتدا در آمریکا شروع شد و پس از چندی فراگیر گردید و تقریبا به مدت یک دهه اقتصاد جهان را تحت تاثیر قرارداد.

در دهه ۱۹۲۰׳ پس جنگ جهانی اول، بیشتر شمش های طلای موجود در جهان׳ در آمریکا ذخیره و نگهداری می شد. در نتیجه׳ بانک های مرکزی تنها در صورتی می توانستند اقتصاد جهانی را سرپا نگهدارند که به طور صوری یک اعتبار ارزان در آمریکا باز کنند و اروپا را در پول های وام گرفته غرق سازند( برای نمونه در بالا به آلمان اشاره شد)

اما مشکل آنجا بود که این اعتبارهای دریافتی ارزان، که برای نجات اروپا از ورشکستگی ضرورت داشت، به شکل گیری یک حباب در بازار سهام نیویورک تبدیل شد.

اقتصاد ایالات متحده در دهه ۱۹۲۰، از رشد قابل قبولی برخوردار بود. در این دوره، سوداگران بازار مالی با پشتیبانی دولت׳ مردم را به سوی بازار سهام راندند، و مردم نیز برای تامین مالی آینده ی خود سراسیمه به بازار سهام هجوم بردند.

دیوانگیهای سوداگرانه ای که هم بر بازار املاک و هم بر بازار بورس نیویورک (NYSE) حاکم بود، به فزونی بیپیشینه ی قیمت سهام کمک کرد.

در روزهای پایانی اکتبر ۱۹۲۹، افزایش قیمت های سهام به بالاترین نرخها در تاریخ رسید׳ که پس از کسر مالیات از آنها׳ بیش از ۱۹ برابر درآمد شرکتهای بزرگ׳ بود. و در مجموع شاخص صنعتی داوجونز (DJIA) در یک بازه زمانی پنج ساله، افزایشی ۵۰۰ درصدی را تجربه کرد.

در این شرایط، «فدرال رزرو» رویاروی دو هدف ناهمساز قرار گرفت:

ـ جلوگیری از سقوط اروپا؛

ـ کنترل سوداگری و دلال بازی در وال استریت.

“فدرال رزرو” برای دستیابی به هر دو هدف کوشش به خرج داد، اما به هیچ یک از این دو هدف دست نیافت و سرانجام׳ در اکتبر ۱۹۲۹، حبابِ بازار سهام ترکید و آمریکا را به ژرفگاه رُکود برد.

سربرداشتن بحران در ۲۴ اکتبر ۱۹۲۹، همچون بحران های پس از آن ( و بحران «دات کام » بحران ۲۰۰۷ و ۲۰۰۸ بحران یورو ) زمانی رخ داد که تناسب اقتصاد واقعی نسبت به چرخ و فلک جنون آمیز سوداگران بازار سرمایه مالی به شکل سرسام آوری افزایش یافت. ( نگاه کنید به نمودار (۲) به تناسب بازار مالی امروز و اقتصاد واقعی )

پیامد های این بحران اقتصادی همانند بیکاری، بی خانمانی، فقر و گرسنگی و نا آرامی های اجتماعی آنچنان گسترده بود که جهان׳ سال ها با آن دست به گریبان بود.

میان سال های ۱۹۳۳ـ ۱۹۲۹، تولید اقتصادی ایالات متحده به میزان یک سوم کاهش یافت، تجارت جهانی با دو سوم کاهش روبرو گردید، ۸۵ هزار شرکت و بیش از یک پنجم کل بانک های آمریکایی ورشکست شدند و در پی آن ۸ میلیون نفر حقوق بگیر، همه ی اندوخته ی خود در این بانک ها را׳ از دست دادند. مهم تر از همه، بیکاری به ۲۵٪ افزایش یافت. به دیگر سخن، از هر چهار آمریکایی׳ یک نفر بیکار بود و هیچ کشوری از سقوط وال استریت و بحران ۱۹۲۹ در امان نماند.

امواج ناشی از سقوط׳ از سراسر اقیانوس اطلس به اروپا نیز سرایت کرد و زمینه ساز بحرانهای مالی و بانکی دیگری مانند فروپاشی مهمترین بانک اتریش (Boden-Kredit Anstalt) شد. در سال ۱۹۳۱، فاجعه اقتصادی هر دو قاره را با تمام قوا با شکست رویاروی ساخت.

چرخش نظام مالی و اقتصادیِ ایالات متحده در دوران روزولت

نیو دیل (New Deal)

فرانکین روزولت، پس از پیروزی در انتخابات ریاست جمهوری در نوامبر ۱۹۳۲، در ۱۰۰ روز نخست ریاست جمهوری خویش، برای تثبیت اقتصاد׳ قوانین همه جانبه و بیسابقه ای به نام «نیودیل» را از تصویب گذراند و به اجرا درآورد که به دگرگونی های عظیم اقتصادی و اجتماعی در جامعه ی ایالات متحده آمریکا انجامید.

روزولت برنامه اقتصادی خود را از طرح “جان مینارد کینز”، رایزن اقتصادی خود، یعنی طرح «تئوری عمومی اشتغال، بهره و پول» گرته برداری کرد. «کینز»، اقتصاد دان نامدار انگلیسی هم׳ پس از تجربه ی لیبرالیسم اقتصاد کلاسیک در سده ی نوزدهم و آغاز سده ی بیستم، تئوری اقتصادی خود را تدوین کرده بود. چکیده ی تئوری «کینز» این است که دولت در زمان بحران باید دخالت کند و به نوعی تقاضا را در سطح جامعه بالا ببرد. این تئوری را׳ که بسیاری׳ انقلابی در فرضیه های اقتصادی جهان می دانستند׳ نقش بسزایی در رونق اقتصادی کشورهای توسعه یافته بازی کرد و توانست بر رُکود بزرگ چیره گردد.

روزولت با بهره گیری از پشتوانه ی عظیم مالی دولت، به سرمایهگذاری در امور عمرانی و زیربنایی پرداخت׳ تا از این راه׳ با بیکاری مبارزه کند و با تزریق پول در میان تهیدستان جامعه، امکان خرید کالاهای انبار شده در کارخانه ها را فراهم سازد.

در پی تجربه تلخِ بحران اقتصادی ۱۹۲۹، روزولت می دانست، که برای پیشگیری از بحران های مالی و اقتصادی آینده׳ لازم است محدودیت ها و مقررات جدی برای نظام مالی و بانکداری وضع شود.

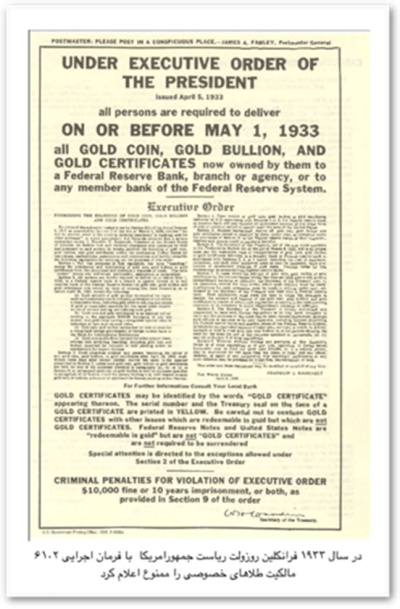

۱- رزولت با استفاده از اختیارات رئیس جمهور׳ در زمان جنگ و بر اساس قانون مصوب زمان جنگ جهانی اول، تحت عنوان «قانون مبارزه با تجارت با دشمن»، اول ماه می ۱۹۳۳ تحت فرمانی همه آمریکاییها را وادار کرد ظرف بیست روز هرگونه موجودی طلای خود را، اعم از سکه، شمش، طلای ساخته شده و در هرشکل دیگری، به استثناء یک حلقه شخصی حداکثر ۸ گرمی، تحویل خزانه دولت دهند. بر اساس قانون روزولت׳ پس از این تاریخ׳ کشف هرگونه طلا، مجازاتهای قانون مبارزه با تجارت با دشمن را به همراه داشت.

بر پایه ی این قانون׳ نرخ طلای دریافتی از مردم׳ نه بر اساس نرخ بازار، بلکه توسط رئیس جمهور تعیین گردید و نرخ تعیین شده از سوی رئیس جمهور در حدود پنجاه درصدِ قیمت جهانی طلا در آن زمان بود. بندِ دیگر قانون اعلام می داشت که حتی بر اساس این قیمت گذاری نیز، پولی در ازای دریافت طلا به افراد داده نمی شود؛ بلکه طلا دهندگان׳ اوراق خزانه دولتی دریافت می کنند. در بند دیگر تصریح می گردید که هیچ بانکی حق دریافت این اوراق را به عنوان وثیقه وام ندارد.

۲- روزولت با تصویب قانون بانکی «گلس- استگال» ( GSA ) ׳ نخست نظام پولی و مالی را بکلی زیر و رو کرد و نظارت دقیقی بر عملکرد بانک های خصوصی و بازارهای سهام به مرحله اجرا در آورد.

۳- مقرر گردید که میان وظایف و عملکرد بانک های تجاری و بانک های سرمایه گذاری جدایی کامل صورت گیرد.

از آن پس׳ وظیفه بانک های تجاری تنها تامین خدمات مالی و دادن وام و اعتبار به شرکت ها و «اقتصاد واقعی» بود. بانک ها حق داد و ستد با اوراق بهادار و ریسک پذیر نداشتند و این حق تنها در حوزه ی فعالیت بانک های سرمایه گذاری قرار گرفت. روزولت انحصار بخش خصوصی در این گونه فعالیت ها را از میان برد و به ساماندهی بازار پرداخت.

در پی آسان گیری هیات “فدرال رزرو” (تنظیمگر فعالیت بانکها) در اجرای GSA، کنگره ی ایالاتمتحده در سال ۱۹۵۶׳ برای سامان بخشیدن (regulate) به بخش بانکی تصمیم دیگری هم گرفت. هدف این تصمیم در واقع این بود که نگذارد خوشههای مالی (financial conglomerates) بیش از اندازه قدرت بگیرند. موضوع این طرح در اصل به فعالیت بانکهای درگیر در بخش بیمه برمی گشت. چون کنگره به این نتیجه رسیده بود که بانک ها نباید زیر بار ریسک پذیری بالا بروند. از این رو، به عنوان طرحی مکمل برای قانون گلس – استیگال، اقدام “شرکت هلدینگ بانکی” (Bank Holding Company) تصویب شد که فعالیتهای مالی بانکها را با دیوارکشی میان بیمه و بانکداری از هم جدا کند. اگرچه بانکها میتوانستند و هنوز هم میتوانند بیمه بفروشند، اما تعهد خرید بیمه یا ظهرنویسی یا پذیرهنویسی بیمه (underwriting insurance) برای بانک ها ممنوع بود.

چیرگی رویکرد لیبرالیسم در نظام مالی جهانی

نظام مالی جهان، در ۵۰ سال گذشته׳ با چیرگی گام به گام اقتصاد نئولیبرالیستی و پالایش مقرراتی׳ که پس از بحران مالی ۱۹۲۹ برای نظام مالی تعیین شده بود، به آن چنان نیرویی بدل شده است که همه دولت های برگزیده ی مردم با تصویب هرگونه قانونِ اقتصادی در پارلمان های خود همواره با ترس و لرز به واکنش بازار بورس و نظام سرمایه مالی می نگرند.

با شناور شدن نرخ دلار آمریکا در ۱۹۷۱، نخستین گام در راه آزاد سازی سرمایه ی مالی برداشته شد.

از آن پس، سیاست های پولی׳ از اختیار دولت ها خارج گردید و در گستره ی اختیارات بانکهای مرکزی مستقل از دولت قرار گرفت. این دگرگونی ها و چاره اندیشی های دیگری همانند کاهش یا از میان برداشتن نظارت بر بازار سرمایه و سهام، و حذف محدودیت بر مالکیت بانک ها و صندوق های بازنشستگی، نظام جدیدی از اقتصاد مبتنی بر بازارهای مالی را به وجود آورد.

لغو مقررات «گلس- استگال» (GSA)

مقررات «گلس- استگال»، که از آن هم׳ پس از نظام مدیریت پولی «برتون وودز» در بیشتر کشورهای توسعه یافته کمابیش پیروی می شد، در اکتبر ۱۹۸۶ بوسیله مارگارت تاچر ( و به دنبال او رونالد ریگان در آمریکا و پس از آن در سراسر جهان) برچیده شد. تاچر لایحه بانکی «گلَس- استگال» یعنی لایحه جدایی کامل وظایف و عملکرد بانک های تجاری و بانک های سرمایه گذاری را׳ که برای پیشگیری از بحران های مالی تصویب شده بود׳ لغو کرد و همه ی محدودیت های و مقررات قانونی فعالیت در بازار سهام را از میان برداشت. این تغییرات آن چنان عمیق و اثر گذار بودند که به «انفجار بزرگ» شهرت پیدا کرده است.

در نتیجه ی این تغییرات׳ شمار زیادی از موسسه های مالی و بانک های فعال در مرکز مالی و تجاری لندن(۱۴) در هم ادغام شدند، و واحدهای بزرگتری را به وجود آوردند. در واقع׳ نخستین گام برای شکلگیری مجموعه های بزرگ مالیِ بدون هرگونه کنترل برداشته شد.

«پروفسور روی بچلور»، استاد بانک داری و امور مالی در « مدرسه تجارت کاس» (Cass Business School)، می نویسد:

«موسسات و نهادهای مالی غول آسایی که پس از «انفجار بزرگ» بوجود آمده بودند با برخورداری از تسهیلات و خدمات مالی هنگفتی که در اختیار داشتند׳ توانستند به دور از کنترل، کالا ها و ابزار پیچیدهتری را به بازار عرضه کنند. و اگر بگوییم که قانونگزاران و ناظران نتوانستند پا به پای این رشد پیش بیایند، سخنی به گزاف نگفته ایم. آنها توانستند در مجموع سیستمی را ایجاد کنند که خارج از کنترل و رقابت فعال بود.»

در آمریکا׳ رونالد ریگان نیز محدودیتهای قانونی «گلس-استیگال» بر بخش بانکداری را که تا حدودی نقش تنظیمگری و سلامت برای صنعت بانکداری به بار آورده بود، مانع پیشرفت و توسعه آن صنعت میدانست و گام به گام آنرا از میان برد. و سرانجام کنگره ایالاتمتحده در (Gramm-Leach-Bliley Act) سال ۱۹۹۹ آن را لغو کرد و قــانـون گــرام- لیــچ – بلــیلی را جایگزین آن کرد. قانون «گرام – لیچ – بلیلی» محدودیتهای قانون گلس- استیگال را از میان برداشت تا دیگر دیواری میان فعالیتهای بانکهای سرمایهگذاری و بانکهای تجاری وجود نداشته باشد. به هم چنین׳ این قانون به بانک ها این اجازه را داد که خدماتی گستردهتر، از آن جمله ظهرنویسی(۲) را ارائه کنند.

پس از لغو مقررات بانکی، آزادسازی بازار مالی و شناور شدن دلار که دیگر نیازی به پوشش معادل طلا را نداشت׳ رابطه ی میان اقتصاد واقعی و اقتصاد مالی در سراسر جهان بکلی دگرگون شد. اگر تا سال ۱۹۸۰، اقتصاد واقعی تقریباً دو برابر ارزش بخش مالی بود. از آن زمان به بعد׳ این نسبت کاملاً وارونه شده است. هم اکنون ارزش های معامله شده در بخش مالی ده برابر بیشتر است از اقتصاد حقیقی جهان.

شوربختانه دیریست که این کژروی در کشور ما ایران نیز در جریان است. در این ارتباط׳ اقتصاددانان کشورمان پیوسته به مسئولان کشور هشدار می دهند.

دکتر فرشاد مومنی׳ در ۳۱ خرداد ۱۳۹۹׳ در گفتگویی با «شفقنا» با اشاره به سیاست انتشار اوراق بدهی برای جبران کسری بودجه میگوید:

«مالیسازی اقتصاد، شکنندگیاقتصاد کشور را افزایش داده است.

مدیریت بانک مرکزی در دوره جدید اهتمام غیرمتعارف و خطرناکی در باب تشدید مالیسازی نامرتبط با اقتضائات بخش حقیقی را در دستور کار قرار داده و دائما به دولت برای تبدیل بدهیهای بیحساب و کتاب آن به اوراق بدهی و دامن زدن به تجارت و مبادله این اوراق کمک کرده است. در کشوری… که با بحران ساختاری و سیستمی در بخش تولید صنعتی روبهرو است… حرکت در جهت شدت بخشیدن به مالی سازی اقتصاد شکنندگیها و فاجعه ها را افزایش میدهد.»

بازار مالی چیست و انواع بازارهای مالی کدامند؟

بازارهای مالی׳ یکی از بخشهای مهم در اقتصاد هر کشور و همچنین اقتصاد جهانی هستند. خرید و فروش، مهمترین اتفاقی است که در یک بازار مالی رخ میدهد و سبب به جریان درآمدن پول میشود.

تقریبا تمام کشورها حداقل یک بازار مالی رسمی دارند که سهام شرکتهای مشخصی در آن خرید و فروش میشود.

بطور کلی بازارهای مالی را می توان به چهار حوزه تقسیم کرد:

ـ بازار سهام Stock market ؛

ـ بازار اوراق قرضه یا «debt market»؛

ـ بازار تبادل ارزهای خارجی یا بازار فارکس (Forex) foreign exchange market؛

ـ و بازار مشتقات یا «derivatives market» از جمله مهمترین بازارهای مالی در دنیا هستند و روزانه صدها میلیارد دلار پول در آنها جابه جا میشود.

بازار سهام (Stock Market)

بازار سهام یا همان بورس سهام׳ از قدیمیترین و رایجترین انواع بازار مالی در دنیاست. در این نوع بازار، سهام شرکتهای مشخصی توسط سرمایهگذارهای مختلف به صورت عمومی خرید و فروش میشود.

هدف از فروش سهام یک شرکت، افزایش میزان سرمایه و نقدینگی شرکت ها׳ به منظور توسعهی کسبوکارشان است.

خرید و فروش سهام در پلتفرمهای مخصوصی انجام میشود. معاملهگرها، هم میتوانند به صورت حضوری در سازمان بورس و هم به صورت غیرحضوری با استفاده از پلتفرمهای واسطه به نام «کارگزار» (Broker) در بازار سهام فعالیت کنند.

بازار اوراق قرضه (Bond Market یا Debt Market)

«اوراق قرضه»׳ نوعی از اوراق بهادار هستند که توسط سرمایه دارها به صورت وام مدت دار و درصد سود مشخص، در اختیار درخواست گران قرار میگیرد. به بیان دیگر، اوراق قرضه را میتوان نوعی توافق بین وام دهنده و وامگیرنده در نظر گرفت که تمام شرایط وام در آن قید شده است.

این نوع اوراق بهادار׳ بیشتر از سوی کمپانیهای بزرگ صادر میشود؛ اما شهرداریها، ایالتها و برخی سازمانهای مستقل حکومتی نیز میتوانند اوراق قرضه صادر کنند و به فروش برسانند.

بازار مشتقات (Derivative Market)

منظور از مشتقات یا داراییهای مشتقشده، یک قرارداد بین دو یا چند معاملهگر׳ روی ارزش یک یا مجموعهای از داراییهای توافقشده مانند سهام، کالا یا… است.

اوراق مشتقه׳ میان دو یا چند نفر׳ در بازار بورس یا فرابورس (OTC„over the counter“) معامله میشوند.

این قراردادها میتوانند برای معامله چندین دارایی به طور همزمان تنظیم شوند و قیمت این اوراق با توجه به نوسانات قیمتِ داراییِ پایه محاسبه میشود. این قراردادها بهعنوان راهحلی برای محافظت از دارایی در برابر ریسک سرمایهگذاری نیز کاربرد دارند. افزون بر آن، از اوراق مشتقه برای کاهش ریسک (هجینگ Hedging ) یا پذیرش ریسک با انتظار پاداش متناسب (سفتهبازی) استفاده میکنند.

در بازار مشتقات، داراییهای واقعی خرید و فروش نمیشوند؛ بلکه تنها معامله گران׳ با پیش بینی روی نوسانات و بالا یا پایین رفتن قیمت یک دارایی مانند کالا، سهام، یا ارز، از جمله ارزهای دیجیتال همانند بیت کوین مشتق شده بر اساس شرایط بازار در آینده {فیوچرز (Futures) در واقع معاملاتی که در آینده رخ خواهد داد } انجام می گیرد.

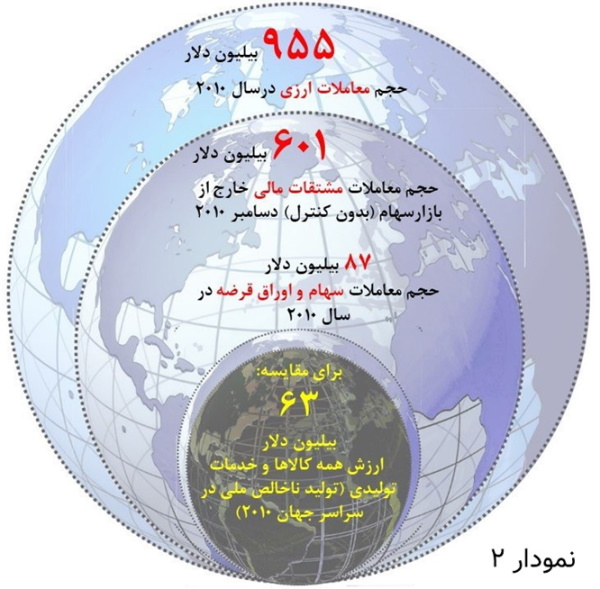

نمودار ۴ نشان می دهد که حجم بازار خرید و فروش «ابزار مشتقات» سهام بیش از ۹ برابر حجم کلیه کالاها و خدمات معامله شده در سراسر جهان است.

بازار تبادل ارزهای خارجی یا بازار فارکس (Foreign exchange)

«بازار فارکس»׳ به بازاری اشاره دارد׳ که در آن׳ ارز رایج کشورها مثل دلار، یورو، پوند، ین، کرون، فرانک و غیره با هم مبادله میشوند. نمودار ۲ نشان می دهد که بیشترین حجم نقدینگی در بین تمام بازارهای مالی، به بازار تبادل ارزهای خارجی تعلق دارد. حجم مبادلات روزانه در این بازار بیش از ۵ تریلیون دلار بوده که از مجموع مبادلات بازارهای سهام و فیوچرز بیشتر است.

بازار فارکس یک بازار غیرمتمرکز به حساب می آید و از مجموعهای از سیستمهای کامپیوتری و بروکرها در سراسر جهان تشکیل شده است. از مهمترین کنشگران بازار تبادل ارزهای خارجی میتوان بانکها، کمپانیهای تبلیغاتی، بانکهای مرکزی، شرکتهای مدیریت سرمایه و صندوقهای پوشش ریسک را نام برد.

هدف از فروش اوراق قرضه، تأمین سرمایهی لازم پروژهها و عملیات مختلف است. بازار اوراق قرضه این داراییها را در قالبی شبیه اسکناس ایجاد کرده و به خریدارها ارائه میکند.

همانطور که نمودار شماره ۲ به خوبی نشان می دهد بازار ارز، بزرگترین بازار به شمار می رود و این امر تا حدودی قابل درک است، زیرا صرف نظر از شرط بندی های گسترده سوداگری در این بازار، نباید از چشم دور داشت که همه ی خرید و فروش و داد و ستد های بین المللی׳ با ارز خارج انجام می گیرد.

سوداگری های دلالان نظام مالی

«صندوق های پوشش ریسک» Hedge fund

فروش های استقراضی و سوداگران و قماربازان سرمایه های مالی

سال هاست که نظام مالی جهانی و بازارهای مالی و پولی و ابزار آن در بحران های پی در پی و مخاطره آمیز اقتصادی – سیاسیِ نظام سرمایه داری سهم عمده ای را ایفا می کنند.

مقررات زدایی و تسهیل اعتباردهی، گردش آزاد سرمایه ها، روش های سوداگرانه انتقال سرمایه گذاری دارایی های مالی، گسترش بازار «فارکس» و فروش های استقراضیِ استوار بر فرآورده های مشتق، تکان های شدید مالی در طی دو دهه گذشته را شدت بخشیده است؛ فروریختن بورس ها (۱۹۸۷)، بحران صندوق های پس انداز در ایالات متحد (۱۹۸۹)، بحران مکزیک (۱۹۹۵)، آسیا (۱۹۹۷)، روسیه (۱۹۹۸)، آرژانتین (۲۰۰۱)، شکست صندوق LTCM در آمریکا (۱۹۹۸)، بحران اقتصاد جدید (۲۰۰۰)، بحران خُرده اعانه ها (۲۰۰۷)، بحران هایی هستند که پی در پی بروز کرده اند.

در زیر نمونه وار به چند مورد دلالی و سوداگری های بازار های پولی و مالی جهان׳ که رقیب فعالیت مولد اقتصادی است׳ اشاره می شود.

بحران های ارزی

در جهان کنونی׳ ارز تنها برای بهره برداری در معاملات تجاری به کار نمی رود، بلکه خود نیز به عنوان کالایی برای داد و ستد عرضه می شود. پیشرفت های چشمگیر، فن آوری های رایانه ای و ارتباطات الکترونیکی׳ به سوداگران ارز این امکان را می دهد که میلیاردها دلار را در عرض چند ثانیه در جهان رد و بدل کنند و در نتیجه امروزه حجم مبادلات ارزی در جهان بیست برابر بیشتر از کل حجم تجارت کالاها است.

تب و تاب ها و شوک های ارزی نیز در کشورمان ایران ( که گاه بدست دولت های مختلف برای جبران کسری بودجه انجام می گیرد) در کنار معضلات بی شمار اقتصادی׳ به یک معضل اساسی تبدیل شده است. در هر دوره، با آغاز نوسان ها و جهش ارزی و هجوم سفتهبازان و سوداگران به بازارهای ارز، طلا، مسکن و خودرو، موج افزایش قیمتها و هزینهها برای تولیدکنندگان و مصرفکنندگان، همه بخشهای اقتصاد کشور را درمینوردد و بیثباتی و رکود تورمی را به ارمغان میآورد. چالش بزرگ مهم زمانی مطرح میشود که بدانیم فاصله میان دورههای شوک و التهاب ارزی، اکنون به حداقل رسیده و امروزه بیثباتی، رکود و تورم، مهمان همیشگی اقتصاد ایران شده و زندگی اجتماعی و اقتصادی را به اندازه دشوار کرده است.

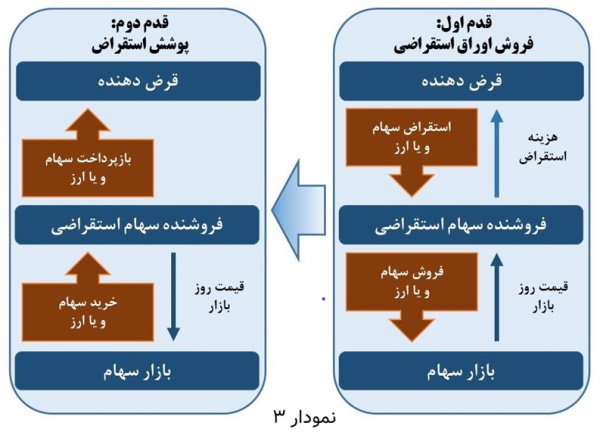

هم اکنون׳ بطور مثال سوداگران جهانی ارز׳ با بهره برداری از ناتوانی های سیستم مالی کشور های مختلف روی کاهش و افزایش ارزش ارز و پول کشور های مختلف شرط بندی و سوء استفاده میکنند. این دلالان تنها با حرص و آز برای مال اندوزی و دستیابی به سودهای سرشار׳ با تبهکاری های خود فقر و مشکلات انبوهی برای میلیونها انسان سراسر جهان پدید می آورند. سازوکاری که این سوداگران در بازار سهام و ارز به کار می برند Short-Selling (Leerverkauf) یا «فروش استقراضی» نامیده میشود.

پیش از باز گو کردن چند نمونه مشخص از عمل این سوداگران در کشورهای گوناگون׳ بد نیست فشرده و کوتاه با شیوه کارشان آشنا شویم:

«فروش استقراضی»

سوداگران ارز׳

در گام نخست، ارز یک کشور به عنوان نمونه انگلستان (یا سهام یک شرکت) را هدف می گیرند (نمودار ۳)؛

در گام دوم، در «بازارهای تبادل ارزهای خارجی» (فورکس ) مقدار هنگفتی از ارز آن کشور مورد نظر (پوند انگلیس) را برای مدت کوتاهی قرض میگیرند، با این امید و انتظار که پس از سرآمدن این مدت ارز آن کشور افت چشمگیری خواهد کرد؛

در گام سوم، همان ارز استقراضی را با همان قیمت و یا کمی بالاتر در بازه ی زمانیِ کوتاهی در بازار بفروش می رسانند؛

در گام چهارم، آن هنگام که پول ملی کشور مزبور در بازار با کاهش ارزش جدی روبرو شد و در بازار با قیمتی نازل قابل خرید بود، این سوداگران ارز مورد نظر را تهیه کرده و وام خود را باز پس می دهند و با این شرط بندی ها سود های کلان به دست می آورند.

فزون بر اینها، میزان پولی که آنها در دست دارند، بسیار هنگفت است. این سوداگران برای درهم شکستن توان ارز یک کشور و فشار آوردن به دولت های مختلف، همگی همنوا و همپا وارد عمل می شوند (و بقول خودشان به ارز یک کشور یورش می برند) و با سرمایه هنگفتی که در اختیار دارند׳ دست به خرید ویا فروش ارز میزنند.

این سرمایه داران بزرگ با در اختیار داشتن چنین امکاناتی׳ چنان چه تصمیم بگیرند ارز کشوری را به زمین بزنند، حال این کشور هر قدر هم توانمند باشد׳ باز هم تاب پایداری در برابر این تبهکاران را نخواهد داشت.

چهارشنبه سیاه

نام جرج سوروس با «چهارشنبه سیاه» بریتانیا (۱۶ سپتامبر۱۹۹۲) گره خورده است. او پس از این واقعه׳ به عنوان «ویرانگر بانک مرکزی بریتانیا» شناخته شد. سوروس׳ در آن روز با فروش استقراضی (نمودار شماره ۵) دهها میلیارد دلار لیر استرلینگ، به یک باره سیستم پولی بریتانیا را دستخوش نوسان کرد و در حالی که یک شبه میلیاردها دلار به سرمایه اش افزوده شد، بانک مرکزی بریتانیا را ناگزیر ساخت تا زیان های مالی سنگینی بپردازد.

در اکتبر۱۹۹۰׳ انگلستان به حوزه سیستم پولی اروپا پیوست. مکانیسمی که برای جلوگیری از نوسانات ارزی بر نرخ ارز اروپا «یورو» حاکم بود، کشورهای عضو را ملزم به نگه داشتن ارز خود׳ در محدوده ی مشخصی از سایر ارزها می کرد.

در قرارداد تصریح شده بود که هر پوند انگلیس باید معادل ۲/۹۵مارک آلمان׳ با نوسان شش درصد از بالا و پایین׳ نگه داشته شود.

سوروس معتقد بود بانک مرکزی بریتانیا نرخ برابری ارز خود را به طور مصنوعی بالا نگه داشته است تا بتواند در «سیستم پولی اروپا» بماند. از این رو، به بانک مرکزی هشدار داد که بریتانیا باید نرخ خود را واقعی کند و از سیستم پولی اروپا بیرون بیاید. بانک مرکزی بریتانیا برای رویارویی با جرج سوروس و یارانش׳ چاره اندیشی هایی چون جمعآوری پوند استرلینگ از بازار ارز و بالا بردن نرخ بهره׳ وارد عمل شد. اما سرانجام بانک مرکزی دست های را بالا برد و به کاهش نرخ پوند و بیرون رفتن از سیستم پولی اروپا تن داد.

در پی آن، ارزش پوند در برابر مارک آلمان ۱۵در صد و در برابر دلار آمریکا ۲۵ درصد سقوط کرد. جرج سوروس در آن روز سودی چند میلیارد دلاری بدست آورد. رسانه ها و اهل بورس به وی لقب «مردی که بانک مرکزی انگلستان را به زانو درآورد» دادند.

بحران مالی شرق آسیا

بحران مالی آسیا در سال ۱۹۹۷ روی داد. کشورهایی که زمانی به عنوان «ببرهای آسیایی» و «معجزه اقتصادی آسیا» شناخته میشدند، بطور ناگهانی شاهد کاهش ۷۰ درصدی ارزش ارز و بازارهای سهام خود بودند.

مشکل از جایی آغاز شد که ارزها و بازار بورس کشورهای منطقه׳ با یورش های پیوسته و همه جانبه دلالان ارز روبرو شدند.

دلالان و سوداگران ارز با تبهکاری های خود، زمینه ساز بحران و رُکود اقتصادی ژرف دراین کشور ها شدند و نه تنها کشورهای منطقه، بلکه اقتصاد اکثر کشور های جهان را نیز به کام این بحران کشیدند.

بحران ژوئیه ۹۷ در تایلند׳ زمانی آغاز شد که دلالان بین المللی ارز، به این بهانه که اقتصاد آن کشور دارای ناتوانی های بنیادی است، ضربه های سنگینی به پول تایلند (باث) وارد کردند. در زیر این ضربه ها، بانک مرکزی تایلند از کوشش های خود برای پشتیبانی از پول آن کشور دست برداشت و اجازه داد که پول تایلند در برابر دلار آمریکا به حالت شناور درآید.

این چاره اندیشی׳ کاهش سریع نرخ برابری پول تایلند را در پی داشت. کاهش ارزش ارزی زنجیره وار به اندونزی، فیلیپین، مالزی و سرانجام کره جنوبی هم سرایت کرد. از این بحران حتی کشورهایی با اقتصاد قدرتمندترِ منطقه مانند سنگاپور، هنگ کنگ و تایوان نیز در امان نماندند.

در اواخر سال ۹۷׳ ارزهای منطقه در سراشیبی سقوط قرار گرفتند، در مالزی ۴۰%، تایلند۵۰ %، اندونزی ۶۰%، سنگاپور ۳۰% و کره جنوبی ۵۰%.

همزمان با یورش به ارزها، یورش به بازارهای بورس این کشور ها نیز آغاز گردید و در نتیجه ارزش سهام در تمامی بازارهای بورس منطقه شدیدا پایین آمد. شاخص سهام بازار بورس کوالالامپور بیش از پنجاه درصد ( از ۱۱۰۰واحد به ۵۰۰ واحد) کاهش یافت. شاخص سهام سایر کشورهای منطقه نیز کاهشی از این دست را تجربه کرد.

«ماهاتیر محمد»، رییس جمهور مالزی، در سخنرانی خود در سال ۲۰۰۰ میلادی در مرکز اسلامی نورثبروک در آمریکا، دو دلیل سقوط رینگیتِ را׳ خروج ناگهانی ارز خارجی از سپرده های کوتاه مدت و بازار بورس همزمان با فروش یکباره «رینگیت» موجود در دست سرمایهگذاران «کلّاش» دانست.

«این تبهکاران با پدید آوردن آشفتگی در بازار ارز׳ تقریباً یکشبه׳ اقتصاد «شکوفای» مالزی را در باتلاق فرو بردند.»

در پیوند با بحران آفرینی در اقتصاد کشورهای شرق آسیا، دولت مالزی و دیگران همواره انگشت اتهام را به سوی «جورج سوروس» و همکارانش نشانه رفتند. و این امر ریشه در واقعیت دارد. چرا که سوروس و همکارانش همواره برای تغییر و «اصلاح ساختار سیاسی» در کشورهای مختلف این روش را بکار می برند.

پس از بحران ارزی مالزی، سفیر مالزی در ایران گفت:

«فریاد بلند «دکترماهاتیر محمد» مبنی بر نیاز به کنترل و تنظیم تجارت بین المللی ارز به منظور ایجاد ثبات مالی جهانی׳ نه تنها به گوش رهبران مالی جهان نرسید، بلکه حتی او را متهم به گزافه گویی علیه نیروهای بازار کردند. تنها در این اواخر بود که متوجه زنگ خطری که او به صدا در آورده بود شدند، یعنی هنگامی که سوداگران ارز صدمات سنگینی به روسیه و آمریکای لاتین وارد آوردند که در میان این خسارت دیدگان سوداگرانی چون مؤسسه های مالی نظیر «ل ت ک ام» نیز متحمل خسارات سنگینی شدند.»

بحران مسکن در ایالات متحده آمریکا و

بحران مالی سال های ۲۰۰۷ و ۲۰۰۸

شیوه عملکرد بازار های مالی

بسیاری از اقتصاددانان بحران مالی سال های ۲۰۰۷ – ۲۰۰۸ را ژرف تر از بحران و رُکود بزرگ ۱۹۲۹ می دانند. این بحران که زمینه ساز سقوط بازارهای سهام در سراسر جهان شد و به تهدیدی جدی برای بانک ها و موسسات مالی بزرگ جهانی بدل گردید، تا جایی که دولت های ملی را مجبور کرد برای جلوگیری از فروپاشی اقتصاد جهانی وارد عمل شوند.

در پی آن اغلب بانک های بزرگ در ایالات متحده آمریکا و اروپا با مشکلات بسیار جدی روبرو شدند. ۱۱۵ بانک و ۱۱ موسسه «صندوق پوشش ریسک» در ایالات متحده ورشکست شدند.

اما این بحران که گاه بحران مسکن نامیده میشود، چگونه پدید آمد؟

پـس از حمـلات یازده سپـتامبر׳ با توجه به شوکی که به بازار سهام وارد شده بود، “فدرال رزرو”، بانک مـرکزی آمریکا، برای پایدار سازی سرمایه گذاری در بـورس، سیاست کاهش بهرهی بانکی را در دستور کار خود قرار داد، تاجاییکه میزان آن در فاصلهسالهای ۲۰۰۰ تا ۲۰۰۴، از ۵/ ۶ درصد به یک درصد کاهش یافت.

در این شرایط، سوداگران بــنـگاه هـای مـالـی و بـانـک هـا و موسسه های سـرمایهگـذاری «صندوق پوشش ریسک»، وامهای کلانی را که با بهره نازلی از بانک مرکزی دریافت میکردند، پس از خُرد کردن آنها بـا بـهرهی بالاتر در اختیار مشتریها قـرار میدادند. سود این دلالی آنقدر دندانگیر بود که این مؤسسات تنها در پی شکار و فریب مشتریان جدید، برای واگذاری وام های بیشتر بودند، بدون توجه به اینکه ضمانتهای خاصی از مشتریان برای بازپرداخت اقساط دریافت کنند.

در فـوریهی سال ۲۰۰۶، بِـن بِرنانکه (Ben Bernanke) به ریاست « فدرال رزرو» انتخاب شد. او که از هواداران “استراتژی مهار تورم” است، برای مهار تورم دست به افزایش نرخ بهـرهی بانکی زد، به طوری که در اواخر سال ۲۰۰۶نرخ بهره بانکی کوتاه مدت به ۶ درصد رسید.

حجم وامهای مسکن در ایالات متحده آمریکا در طول سالهای ۲۰۰۱ تا ۲۰۰۷ به طور چشمگیری افزایش یافت. در سال ۲۰۰۱، حجم وام مسکن حدود ۵ بیلیون و سیصد میلیون دلار بود و تا سال ۲۰۰۷ به بیش از ده و نیم بیلیون دلار افزایش یافت.

در همان سال، آژانس اعتباری مودی تخمین زد که نیمی از افرادی که وام مسکن گرفته بودند، توان به بازپرداخت این وامها را ندارند و به احتمال زیاد خانههای خود را دست خواهند داد. توضیحات ارائه شده نشان میدهد که چگونه سوداگران׳ وامهای مسکن را بدون هرگونه مسئولیتی׳ با تزویر و کلاهبرداری به افرادی فروختند که روشن بود در دراز مدت׳ به دلیل ناتوانی مالی توان بازپرداخت هزینه های این وامها را ندارند.

اواخر پائیز۲۰۰۶، برای مدیران بانک ها و « صندوق های پوشش ریسک » دیگر روشن بود که بیشترینِ بدهکاران توان پرداخت هزینه ماهیانه وام های خود را ندارند. اما مدیران صندوق هیچ علاقه و یا تعهدی به انتشار این اخبار نشان ندادند. تنها زمانی که بانک ها و «صندوق های پوشش ریسک» دیگر امکان پنهان کردن این خانه خرابی گسترده را نداشتند، خبررسانی و در همان حال اعلام ورشکستی کردند. شرکت «American Home Mortgage Investment» روز جمعه ۱۵ دسامبر ۲۰۰۶ به این شیوه رفتار کرد. روز دوشنبه، یعنی سه روز بعد از اعلام خبر، این شرکت ۳۰۰ میلیون دلار از دست داد، روز سه شنبه ۵۰۰ میلیون دلار ناپدید شد. نرخ سهام این موسسه مالی که در اوایل دسامبر ۳۶ دلار بود، روز سه شنبه ۱۹ دسامبر به ۱/۴ دلار کاهش یافت.

برپایه ی برآورد بانک مرکزی بریتانیا׳ در این قُمار بزرگ׳ موسسات مالی جهان بیش از این ۲/۸ تریلیون دلار از دست داده اند، یعنی ۲۸۰۰ میلیارد دلار که معادل قیمت ۱۴۰ میلیون ماشین VW Golf است. زیان این بازی جنون آمیز را׳ مزد بگیران و طبقه متوسط از راه پرداخت مالیات و پس انداز های خود می بایست جبران میکردند.

پس از اینکه پُل کروگمن، برنده جایزه نوبل اقتصاد، در تاریخ ۲۶ اکتبر ۲۰۰۸ در روزنامه Neue Zürcher Zeitung گرین اسپن را مسئول بحران مالی و سقوط بازار سهام در ایالات متحده در سپتامبر ۲۰۰۸ دانست، آلن گرین اسپن در برابر کمیته ی کنگره ی ایالات متحده آمریکا برای رسیدگی به این بحران اعتراف کرد׳ که باور او به قدرت دست نامریی و تنظیم خودکار بازار׳ بدون هرگونه کنترلی׳ اشتباه بوده است.

او در برابر پرسش زیر از سوی هنری واکسن، نماینده کالیفرنیا در پارلمان قرارگرفت:

«آیا احساس نمی کنید که ایدئولوژی شما در رابطه با تنظیم خودکار بازار اشتباه بوده است؟ و یا به عبارت دیگر، آیا متوجه شده اید که جهان بینی شما و یا ایدئولوژی شما درست از کار درنیامده است ؟»

گرین اسپن پاسخ داد: «کاملاً درست می فرمایید، به همین دلیل هم شُوکه شده ام»

بحران مالی اتحادیه اروپا

همان گونه که اشاره شد׳ بحران انفجار آمیز در نظام مالی و اعتباری ۲۰۰۷ و ۲۰۰۸ ایالات متحده آمریکا را می توان سرآغاز یکی از ژرف ترین و تاثیرگذار ترین بحران های جهانی دانست. بحرانی که با سرعتی شگفت انگیز به دیگر کشورهای سرمایه داری سرایت کرد. در این میان، اتحادیه اروپا، بعنوان یکی از مهم ترین بازیگران نظام بین المللی از این بحران برکنار نماند و بیدرنگ هراس و هیجان سراسر کشورهای “منطقه ی یورو” را فرا گرفت.

این بحران مالی ـ اعتباری′ زمینه ساز آن شد که ارزش گذاری نهادهای مالی از سوی بازار با چالش های جدی رویاوری گردد و بانک های این منطقه׳ در تنگنای کاهش سرمایه، با دشواری های بزرگ برای تامین نقدینگی و پرداخت بدهی های خود دست و پنجه نرم کنند. تمام بازارهای سهام׳ ریزش قیمت های چشمگیری را تجربه کردند.

در اکتبر ۲۰۰۸، رهبران اروپا و آمریکا با پی بردن به ویژگی های سرایت زنجیره وار این بحران به اروپا׳ و به منظور رویارویی با پیامدهای منفی آن، از جمله از دست دادن سرمایه ها و دارایی های بانک های این منطقه، در نشستی در پاریس تصمیم گرفتند تا مجموعه ای از چاره اندیشی ها و ابتکار های مالی را در دستور کار قرار گیرد. به این ترتیب، آنها می خواستند از این راه′ این بحران دامنگیر جهان سرمایه داری و از جمله بحران اتحادیه اروپا را مدیریت کنند.

در تک تک سال های این بحران، گروهی از سرمایه گذاران و سوداگران بازار مالی′ که به “سوداگران بدهی” نیز شناخته می شوند، با تمام توان می کوشیدند تا از نوسان های ناشی از بحران مالی′ سود های افسانه به جیب بزنند و همه چاره اندیشی های رهبران اروپایی برای چیرگی بر بحران را نقش بر آب سازند. به عنوان نمونه، برخی از این “سوداگران بدهی” تلاش ورزیدند که تا با فروش اوراق بهاء دار یونان یا دیگر کشورهای بحران زده، فشار بیشتری بر اقتصاد این کشورها وارد کنند و از کاهش قیمت اوراق بهاء دار آنها (با همان ساز وکار ها و ترفند هایی که در بالا به آن اشاره شد) سود ببرند. این توطئه ها که آشکارا به معنای زیر پای گذاردن اصول عدالت و پایبندی به استانداردهای اخلاقی است، به هراس و نگرانی مردم، سیاستمداران و بازارهای مالی دامن زد.

انگلا مرکل صدر اعظم آلمان در یک گفتکوی مطبوعاتی اعلام داشت:

«سوداگران پولی در سراسر جهان در حال اقدام علیه یورو هستند.»

«ژان – کلود یونکر» همان روز گفت :

«یک حمله جهانی علیه “یورو” در جریان است.»

به دنبال آن اقتصاد دانان و کارشناسان دست اندر کار بازارهای بورس دنیا هشدار دادند که سوداگران بازار مالی قصد دارند که پول یورو را کله پا کنند و این بار با جنگ افزار تازه ای به نام «بیمه ناتوانی بازپرداخت وام» یا «مبادله ی نُکول اعتبار» ( credit default swaps CDS) به میدان آمده اند.

در همان زمان پروفسور یواخیم شملز، استاد حقوق بینالمللی بانک ها(۴) گفت:

«CDS مناسب ترین جنگ افزار′ برای از بین بردن یورو یا هر ارز دیگر در جهان است. سوداگران بازارهای مالی با این جنگ افزار می توانند اقتصاد ملی هر کشوری را به زمین بزنند.»

یکی از سوداگران بزرگ آن دوره، «یوزف اَکرمن»، رئیس « دویچه بانک » بود. او′ برای پاسداری از منافع خود′ در تاریخ ۱۳ ماه می ۲۰۱۰ در یک گفتگوی جنجالی با برنامه دوم تلویزیونی سراسری آلمان گفت:

«باید شک جدی کرد که دولت های گروه یورو و اروپا بتوانند با کمک های مالی خود یونان را نجات دهند.»

به دیگر سخن′ این رئیس بانک سوداگر آلمانی در همان شیپور جنگی ای می دمید که دیگر همپالگی هایش برضد “یورو” در آن می دمیدند.

بحران مالی منطقه یورو بار دیگر نشان داد که نظام مالی حاکم׳ به یک تهدید جدی برای نظام سرمایه داری تبدیل گردیده است.

اما برکنار از اهمیت بررسی این بحران مالی سرمایه داری به شکل عام، بررسی این بحران و مدیریت آن در اتحادیه اروپا، به شکل خاص׳ در نزد تحلیل گران از اهمیت باز هم بیشتری برخوردار است. به ویژه آنها تاثیر این بحران بر روند دگرگونی های سیاسی و دمکراتیک در کشورهای اروپایی را در کانون توجه قرار می دهند.

از همان آغاز شکل گیری این بحران تا امروز′ این پرسش در نزد اندیشوران مطرح بوده و هست که بحران های مالی و اقتصادی چه تاثیری بر تحولات سیاسی و دمکراتیک در این کشورها داشته و تا چه اندازه به رشد احزاب و گروه های راستگرای این کشورها یاری رسانده و نیز تا چه میزانی به همگرایی سیاسی و امنیتی اتحادیه اروپا آسیب رسانده است.

سرانجام:

واکاوی بحران های یک سده ی اخیر نشان می دهد׳ که سرچشمه همه آنها در نظام مالی و بی بند باری سرمایه داری بوده است. برخی بحران ها در بازار سهام (بحران سال ۱۹۲۹)، برخی در بازار اعتبارات (بحران ۲۰۰۷)، برخی در بازار ارز و برخی در بازار کالاها اتفاق می افتند. این بحران ها׳ گاه یک کشور، گاه گروهی از کشورها را فرا می گیرد و گاه جهانگستر می شوند. دو بحران بزرگ جهان، بحران های ۱۹۲۹ و ۲۰۰۷، کل جهان را تحت تأثیر قرار دادند؛ اولی با سقوط بازار سهام و دومی با افت بازار اعتبارات آغاز شد. همگونی ها میان ریشه های بحران ۱۹۲۹ و بحران اخیر׳ تا حدودی عجیب است. در هر دو بحران، یک حباب داشتیم׳ که در بحران دهه ۱۹۲۰ در بازار سهام و در بحران اخیر در بازار املاک و مستغلات نمایان شد. در هر دو حالت نیز حباب های ایجادشده به دلیل سیاست های اشتباه “فدرال رزرو” آمریکا بوده است.

اکنون نزدیک به ۴۰ سال است که سوداگران سرمایه׳ هر روز بیشتر و بیشتر در بخش مالی سرمایه گذاری میکنند. امروزه روز، نظام مالی چون «حباب فوق العاده متورم و پر تنشی» بر روی «اقتصاد حقیقی» نسبتاً ثابتی سنگینی میکند (نمودار شماره ۲) و بصورت فزاینده ای سبب بحران های گوناگون میشود.

جدول شماره ۱ نشان می دهد׳ که از سال ۱۹۹۲ تا به امروز׳ ما با افزایش نامتناسب بحران های مالی روبروهستیم. این پدیده ی نوین را جهان تا به حال تجربه نکرده بود.

کارشناسان اقتصادی هشدار میدهند که ما با سیستمی ناپایدار و استثنایی روبروهستیم و این سیستم برای آنکه پایدار گردد، به راه حل های استثنایی نیاز دارد. و گرنه׳ دیر یا زود شاهد انفجار بزرگی خواهیم بود.

اما پرسش اساسی اینست که راه چاره چیست؟

این پرسش همه اندیشمندان، اقتصاددانان و سیاستمداران را به خود مشغول کرده است. در این میان׳ نویسنده خود را در جایگاهی نمی بیند که بتواند به این پرسش׳ پاسخ گوید، اما گمان می برد که ما در میانه بحرانیم و بحرانهای عنوان شده در جدول شماره ۲ پیش لرزه های بحران اصلی پیش رو هستند.

نظام مالی׳ که زمانی نقشی محرک و ضروری را در توسعه اقتصاد، صنعت و تولید بازی میکرد، در سالهای اخیر به نقطه مقابل یعنی به انگلی با اشتهایی سیری ناپذیر تبدیل شده است که هر روز برای فرونشاندن اشتهای خود نیاز به تأمین پول بیشتر دارد، و از این راه زمینه رشد سالم در پهنه ی اقتصاد واقعی یعنی صنعت و تولید را از میان برده است.

نگاهی به اقتصاد جهانی نمایانگر آنست׳ که بازیگران واقعی اقتصاد جهانی، موسسات مالی و کنسرن های فراملیتی در کشورهایی با اقتصادی توانمند و دارای نظام اداری و اجتماعی کاملاً توسعه یافته هستند.

البته ناگفته نماند که׳ همه تصمیم های اقتصادی که ما را به امروز و به اینجا رسانده׳ گزینش های اجباری نبوده اند، بلکه تصمیم های سیاسیِ خود خواسته ایِ بوده اند که در سال۱۹۸۰ گرفته شده اند. این تصمیم ها اگر اراده ای خِردبُنیان در میان باشد میتوانند و باید اصلاح شوند.

روشن است که دولت های ملی در یک همکاری چند ملیتی ـ همانند «اتحادیه اروپا» ـ امکانات گسترده تری بطور مثال برای رویارویی با زیاده خواهی های شرکت های فراملیتی و سوداگران بازار مالی پیدا خواهند کرد.

اما شوربختانه ما تا به امروز شاهد فرمان برداری دولت های ملی از “بازارهای مالی” و شرکت های فراملیتی هستیم. و این واقعیت تلخ نه تنها نگران کننده و اندوه بار׳ بلکه خطرناک و فاجعه آفرین است.

یادآوری

همانگونه که پیشتر بیان شد این نوشتار در برگیرنده بخش های چندگانه است که می کوشد عناصر، نهاد ها و مفاهیم مهم اقتصاد سرمایه داری را در یک واکاوی خاص و جداگانه و نیز با در هم سنجی با یکدیگر در بخش های چندگانه در دسترس خوانندگان قرار دهد.

در این شماره بخش ششم، «نظام مالی جهانی و بازارهای مالی و پولی و ابزار آن» ارائه شده است.

تا کنون بخش های زیر در همین سایت انتشار یافته است:

بخش اول، «پول و سرمایه»، “انباشت سرمایه” و “انباشت اولیه سرمایه”.

بخش دوم، «چرا سرمایه داری نخستین بار در قرن هجدهم در انگلستان پدید آمد؟»، «منشأ سرمایه داری صنعتی»، «تخریب خلاق در سرمایهداری و مراحل انقلاب صنعتی و علمی- فنی» و همچنین «فرصت هایی که در نظام سرمایه داری پدید آمد».

بخش سوم و چهارم، «لیبرالیسم و سرمایه داری»، «سرمایه داری و دموکراسی» و «لیبرال دموکراسی».

بخش پنجم، رابطه دولت و بازار سرمایه داری در عصر «لیبرالیسم کلاسیک» و «نئولیبرالیسم» ارائه شد.

در آینده بخش هفتم، «سرمایه داری و اقتصاد بازار»، و در نهایت بخش هشتم و پایانی با عنوان «سرمایه داری و محیط زیست و اقتصاد سبز» ارائه خواهد شد.

سیاوش قائنی

۲۰ فروردین ۱۴۰۳

____________________________________________

۱- “متفقین”׳ نیروهایی بودند که در جریان جنگ جهانی اول در برابر قدرت های مرکز یعنی امپراتوری آلمان، اتریش – مجارستان و امپراتوری عثمانی قرار گرفتند.

در آغاز سده ی بیستم׳ دولت های بزرگ اروپایی خود را در میان دو پیمان بزرگ دسته بندی می کردند. در سویی اعضای اتحاد سه گانه قرار داشتند و در سوی دیگر׳ اعضای تفاهم مثلث که در سال ۱۹۰۷ طی آن سه دولت جمهوری سوم فرانسه، امپراتوری روسیه و پادشاهی متحد بریتانیای کبیر و ایرلند با هم پیمان همراهی بستند، که این پیمان هسته اصلی متفقین را تشکیل می داد. پس از آن اعضا تازه ای به این پیمان پیوستند؛ مانند پادشاهی ایتالیا که پیشتر عضو اتحاد سه گانه بود׳ اما در پی اختلافات با امپراتوری اتریش – مجارستان در ۱۹۱۵ به متفقین پیوست. سپس امپراتوری ژاپن، بلژیک، پادشاهی صربستان، پادشاهی یونان، پادشاهی مونته نگرو و پادشاهی رومانی نیز به متفقین پیوستند. همچنین در سال ۱۹۱۷ و با وقوع انقلاب در روسیه ׳ این کشور از این اتحاد بیرون رفت. به جز آنها׳ در ۱۹۲۰ دولت های ارمنستان، پادشاهی حجاز، جمهوری دوم لهستان، بلغارستان و نخستین جمهوری چکسلواکی نیز جزء متفقین معرفی می شدند.

در پی اعلان جنگ ۱۹۱۷ ایالات متحده آمریکا به آلمان، ایالات متحده آمریکا به طور غیررسمی وارد جرگهٔ متفقین شد، زیرا که همچنان این دولت با امپراتوری عثمانی و پادشاهی بلغارستان روابط غیرخصمانه ای داشت.

۲- منظور از «ظهر نویسی» به عنوان وکالت این است که دارنده چک پشت برگه ی چک را امضا کرده و از این راه به دیگری وکالت می دهد تا به بانک مراجعه کرده، چک را برگشت زده و وجه ناشی از وصول چک را به حساب او واریز کند.

۳- «هجینگ» (Hedging) نوعی راهبرد (استراتژی) مالی است׳ که سرمایهگذاران برای جلوگیری از زیانهای مالی از آن استفاده میکنند. کلمه “هجینگ” بهمعنای مانع شدن و محصور کردن است. بنابراین، سرمایهگذارانی که از هجینگ استفاده میکنند درواقع با راهکارهای معنیی از سرمایهگذاری خود محافظت میکنند.

۴- lawyer Prof. Dr. jur. Karl-Joachim Schmelz is a German Bank and commercial

.was a judge at the Frankfurt district court

۲.در زمینهٔ بازار اوراق قرضه، امریکا با توجه به سلطهٔ دلار برجهان نقش اصلی را دارد و برای استقراضی که اکنون به ۳۴/۵ تریلیون دلار رسیده است و با کنترل نرخ بهره هیچ محدودیتی برای «چاپ» دلار ندارد چون بارش بر اقتصاد سایر کشورها و بانکهاست که اوراق قرضهاش را خرید و فروش میکنند و در واقع استقلالشان را واگذار میکنند.

https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

۳.برای اطلاع خوانندگان، در چاپ سوم کتاب «اَبَرامپیالیسم (Super-Imperialism)- استراتژی اقتصادی امپراطوری امریکا»، مایکل هودسون (Michael Hudson) آناتومی و طراحی این اقتصاد مالیشده-نئولیبرالیستی از دههٔ ۱۹۷۰ را تشریح میکند که به فجایع کنونی در جهان منجر شده است. تسلط امریکا بر جهان براساس بنگاههای مالی، وامهای کمرشکن به کشورهای درحال توسعه یا توسعهنیافته، سلطهٔ دلار، صنعتزدایی، نظامیگری و تمرکز ذخایر بانکهای مرکزی کشورها به شکل اوراق قرضه در خزانهداری امریکاست.

خسته نباشید و دستمریزاد برای تداوم مقالات ارزشمند و آموزندهٔ شما. در این دنیای وانفسا و جو مهندسی شده در ایران و میان ایرانیان مهاجر، این کارهای شما و کارهای مشابه اهمیت حیاتی برای منافع ملی ایران و آیندهای امیدوار کننده برای مردم ایران دارد و به جَستن ما از قهقرایی که در آن فرو میرویم کمک میکند. امیدوارم که این مجموعه مقالات به صورت کتاب هرچه زودتر در دسترس نسلهای جوان ایران قرار بگیرد.

ضمن اعتقاد به آگاهی شما، سه پانویس به خوانندگان پیشنهاد میشود:

۱. گسترش بحران مالی به اروپا و سایر نقاط در ضمن ناشی از تبدیل وامهای مسکن به مشتقات مالی در بسته بندیهای اغوا کننده و فروشش در بازار به بانکها در سایر کشورها توسط موسسات بانکی و بیمهای امریکایی بود. در نتیجه، ورشکستگی این موسسات موجب ورشکستگی دومینووار در جهان شد. دولتها هم به جای مجازات و تصاحب این موسسات تمام ضررهای آنها را جبران کردند و بارش را با تحمیل سیاستهای ریاضتی به دوش مالیات دهندگان و تودههای مردم گذاشتند.