از آنجائی که توسعه اقتصادی زمینه ساز موفقیت چین است. یکی از اهداف مرکزی آمریکا این است که چین را تشویق به اتخاذ سیاست های خود تخریبی کند. بنابراین منابع عظیمی صرف انتشار پروپاگاندا در مورد اقتصاد چین که براساس واقعیت نادرست هستند اختصاص داده شده است. همچنین هدف دیگر از این نوع پروپاگاندا این است که در سطح بین المللی دیگران را ترغیب کند که در پی یادگیری از موفقیت های چین نباشند، چرا که درک این واقعیت که اقتصاد چین سوسیالیستی کارآمدتر و موفقیت تر از سرمایه داری است یک ضربه ایدئولوژیک خرد کننده ای به آمریکاست

مشکلی که آمریکا در تلاش های اخیرش در آسیب رساندن به اقتصاد چین با آن مواجه است با جزییات در مقاله۱ “آمریکا می خواهد چین را وادار به خودکشی کند” شرح دادم. بطور مختصر، مسئله آمریکا این است که اهرم های قدرتمند اقتصادی لازم را برای از کار انداختن اقتصاد چین در اختیار ندارد. آمریکا تا بحال تعرفه، تحریم فناوری، تحریکات سیاسی در تایوان، ممنوعیت (یا تهدید به ممنوع کردن) کمپانی هایی مثل هواوی یا تیک تاک و غیره را امتحان کرده است. ولی این اقدامات تاکنون تاثیری بر اقتصاد چین نداشته اند. به عنوان مثال، همین اخیرا در طی سه سال از آغاز پاندمی کووید، اقتصاد چین دو و نیم برابر اقتصاد آمریکا و شش برابر اقتصاد اتحادیه اروپا رشد کرده است.

بنابراین، همانطور که در مقاله قبلی ذکرکردم، در زمینه اقتصادی آمریکا نمی تواند چین را “به قتل رساند،” اگرچه در کوتاه مدت می تواند برای چین دردسر درست کند. بعلاوه، برخلاف گورباچف، که توهماتش در مورد آمریکا مرکزیت سیاسی حزب کمونیست شوروی را از هم پاشید، شوروی را متلاشی کرد، و منجر به یک فاجعه تاریخی ملی برای روسیه شد، سیاست های شی جین پینگ و حزب کمونیست از چین و سوسیالیسم اساسا محافظت می کنند. از آنجایی که آمریکا نمی تواند مسیر “قتل چین” را در پیش بگیرد، بنابراین مجبور است که مستقیما مسیری را در پیش بگیرد که چین را وادار به “خودکشی” کند – به عبارت دیگر چین را تشویق به در پیش گرفتن سیاست هایی کند که به خودش لطمه وارد کند.

از آنجائی که توسعه اقتصادی زمینه ساز موفقیت چین است. یکی از اهداف مرکزی آمریکا این است که چین را تشویق به اتخاذ سیاست های خود تخریبی کند. بنابراین منابع عظیمی صرف انتشار پروپاگاندا در مورد اقتصاد چین که براساس واقعیت نادرست هستند اختصاص داده شده است. همچنین هدف دیگر از این نوع پروپاگاندا این است که در سطح بین المللی دیگران را ترغیب کند که در پی یادگیری از موفقیت های چین نباشند، چرا که درک این واقعیت که اقتصاد چین سوسیالیستی کارآمدتر و موفقیت تر از سرمایه داری است یک ضربه ایدئولوژیک خرد کننده ای به آمریکاست.

بخش بسیار مهمی از این پروپاگاندا این است که تلاش شود تا ادعا هایی که در مورد چین کاملا نادرست هستند به عنوان “حقیقت” پذیرفته شوند – چون سیاست هایی که بر مبنای “حقایقی” هستند که خلاف واقع اند بطور طبیعی به سیاست های غلط منجر می شوند. یکی از مهمترین این ادعاهای غلط این است که اقتصاد چین در مقایسه با سرمایه داری “ناکارآمد” است – یا، بطور مشخص تر، سرمایه گذاری در چین سوسیالیست در ایجاد رشد اقتصادی در مقایسه با سرمایه داری آمریکا یا بطور عام در مقایسه با کشورهای سرمایه داری ناکارآمد است.

طبیعتا، هدف سوسیالیسم کارایی اقتصادی مطلق نیست، هدفش رفاه مردم است. اما یک اقتصاد ناکارآمد، در بلند مدت، قادر به حمایت از بالاترین رفاه مردم نیست. بنابراین، میزان کارایی در اقتصاد موضوع مهمی را در توسعه اقتصادی تشکیل می دهد. ادعاهای مبتنی بر اینکه سرمایه داری از نظر اقتصادی کارآمدتر از سوسیالیسم است، معمولا ادعاهای آمریکاست که به عنوان “ناکارآمدی سوسیالیسم” مطرح می شود و حداقل دو هدف را پیگیری می کند.

اول، ترغیب فوری چین به کاهش سرمایه گذاری هایش به خاطر اینکه ظاهرا “ناکارآمد” هستند. همانطور که در مقاله قبلی توضیح داده شده است، “امریکا تلاش می کند که چین را وادار به خودکشی کند”، هدف محوری که آمریکا در وادار کردن چین به کاهش سرمایه گذاری در تولید ناخالص داخلی پیگیری می کند. چرا که همان سیاست به وسیله آمریکا برای به انحراف کشاندن اقتصاد رقبایش آلمان، ژاپن و ببرهای آسیایی (هنگ کنگ، کره جنوبی، سنگاپور و تایوان) با موفقیت بکار گرفته شد.

دوم، بطور عام و از نظر ایدئولوژیک، این ادعا که سرمایه گذاری چین ناکارآمد است، و سرمایه داری کارآمد است، تلاش در جهت تضعیف و بی اعتبار کردن سوسیالیسم و ترفیع سرمایه داری است.

بطور خلاصه، چنین پروپاگاندایی سعی در منتشر کردن دو تحریف مرتبط با یکدیگر دارد.

• اول، سرمایه گذاری چین در ترویج رشد اقتصادی ناکارآمد است.

• دوم این “ناکارآمدی”، که در واقع وجود خارجی ندارد، به خاطر سوسیالیسم (در مقایسه با سرمایه داری) است.

در اینجا به طور سیستماتیک و عینی، نشان داده خواهد شد که دقیقا عکس این ادعاها درست هستند. سرمایه گذاری چین سوسیالیست در ایجاد رشد به مراتب کارآمدتر از کشورهای سرمایه داری مثل آمریکاست. همانطور که نشان داده خواهد شد، این کارآیی برتر چین بطور یکپارچه با کاراکتر (سرشت) سوسیالیستی اقتصاد چین مرتبط است.

طبق معمول شیوه ای بکار گرفته می شود که به گفته حکیم چینی “در جستجوی حقیقت از طریق واقعیت ها” خواهد بود. بخش اول مقاله واقعیت هایی را تایید می کند که کارآیی بالاتر سرمایه گذاری چین را نشان خواهد داد. بخش دوم دلایل این دروغ را در کاراکتر سوسیالیستی اقتصاد چین توضیح می دهد.

بخش اول – کارایی بین المللی برتر سرمایه گذاری چین

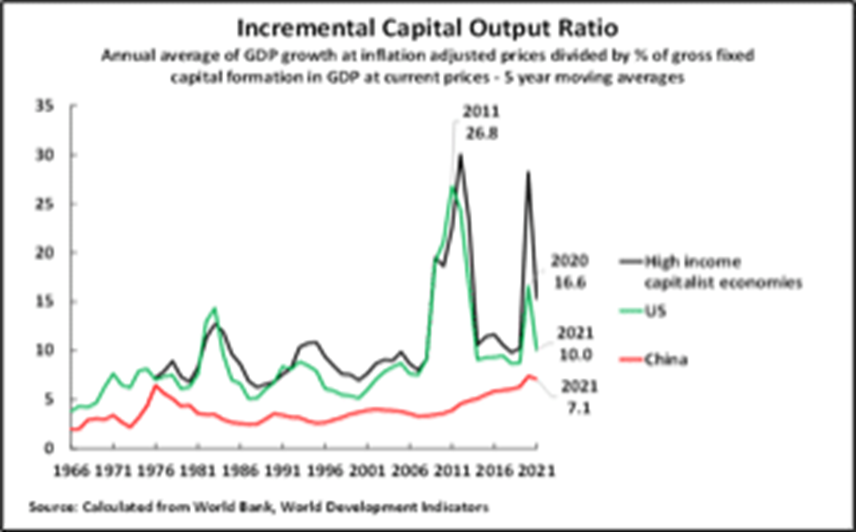

نسبت اضافی سرمایه به تولید (Incremental Capital Output Ratio)

برای شروع در حاشیه باید یادآوری کنم که در سنین جوانی به من آموخته شده است که وقتی تئوری و واقعیت، یعنی جهان واقعی، با هم همخوانی نداشته باشند دو کار می توان انجام داد. فرد معقول، به پیروی از روش علمی، تئوری را کنار می گذارد: فرد خطرناک جهان واقعی را ترک می کند، یعنی حقایق را. اما همانطور که خواهیم دید نوع دیگری از موضع دوم وجود دارد – یعنی به سادگی اختراع “واقعیت هایی” است که کاملا غیر واقعی هستند!، یک مثال عادی را می توان در نشریه هفته تجارت (بیزینس ویک) شاهد بود، که ادعا کرد:

“در چین برای ایجاد معادل یک دلار ارزش در تولید ناخالص داخلی باید معادل ۵ تا ۷ دلار سرمایه گذاری کرد، در مقایسه با ۱ تا ۲ دلار سرمایه گذاری در مناطق توسعه یافته مثل شمال آمریکا، ژاپن و اروپای غربی.۲“

همچنین تحلیلگر اقتصادی در غرب چارلز دوماس ادعا می کند:

“چین بطور شگفت انگیزی در تلف کردن پس اندازها از طریق سرمایه گذاری نامناسب موثر است.۳“

در واقع آزمون دقیق این ادعاها و نشان دادن اینکه آنها نادرست هستند بسیار ساده است. برای ایجاد معادل یک دلار ارزش برای تولید ناخالص داخلی مبلغی که باید سرمایه گذاری شود یک مقیاس اقتصادی کاملا استاندارد و معروفی وجود دارد – نسبت اضافی سرمایه به تولید یا نسبت کفایت سرمایه. نسبت اضافی سرمایه به تولید اینطور تعریف شده است: برای ایجاد یک درصد از تولید ناخالص داخلی چند درصد از تولید ناخالص داخلی باید به سرمایه گذاری اختصاص داده شود (یا نسبت رشد تولید ناخالص داخلی به درصد سرمایه گذاری ثابت در تولید ناخالص داخلی). بنابراین، هر چه نسبت اضافی سرمایه به تولید پایین تر باشد کارایی سرمایه در ایجاد رشد بالاتر است، مشروط به اینکه نسبت اضافی سرمایه به تولید مثبت باشد و انبساط اقتصادی (نه انقباض اقتصادی) را نشان دهد. نتایج چنین مقیاس های استانداردی از نسبت اضافی سرمایه به تولید در مورد چین کاملا روشن است. چین بطور قابل ملاحظه ای کمتر از آمریکا، ژاپن، یا اروپای غربی باید سرمایه گذاری کند تا “معادل ارزش یک دلار” از تولید ناخالص داخلی را بوجود بیاورد – یعنی سرمایه گذاری چین در ایجاد رشد اقتصادی کارآمد تر از اقتصادهای غربی است.

با نتایج داده های اخیر شروع می کنیم، کارایی سرمایه گذاری ثابت در ایجاد رشد اقتصادی در جدول ۱ نشان داده شده است – که نسبت اضافی سرمایه به تولید را برای اقتصاد ۲۰ کشور بزرگ می دهد. این کشورها ۸۰.۴ درصد تولید ناخالص داخلی جهانی را شامل می شوند. اگرمنطقه اروپا و کشورهای بریکس (چین، هندوستان، روسیه، برزیل و آفریقای جنوبی) را هم به حساب بیاوریم، جدول ۱ نسبت اضافی سرمایه به تولید ۸۳.۹ درصد تولید ناخالص جهانی را برای کشورها و مناطق اقتصادی را شامل می شود – یعنی همه کشورهایی که تاثیر عمده بر رشد جهان دارند.

با بکارگیری میانگین پنج سال، برای پرهیز از تاثیرات تغییرات کوتاه مدت در سیکل های تجاری (چرخه تجاری)، چین باید۷.۱ درصد تولید ناخالص داخلی را برای ایجاد ۱ درصد رشد در تولید ناخالص داخلی سرمایه گذاری می کرد. سریعا متوجه می شویم که در مقایسه با معیارهای بین المللی چین از نسبت اضافی سرمایه به تولید بسیاری پایینی برخوردار است – یعنی در تولید رشد اقتصادی از کارایی بسیار بالایی برخوردار است. در این زمینه چین مقام دوم را در بیست کشور بزرگ جهان به خود اختصاص داد. بویژه، نسبت اضافی سرمایه به تولید چین با ۷.۱ کارآمد تر از آمریکا ۱۰، منطقه اروپا ۲۲.۴، آلمان ۳۰.۳، انگلستان ۷۰.۱ بود – نسبت اضافی سرمایه ژاپن منفی بود، که نشان می داد اقتصادش علیرغم سرمایه گذاری هایش دچار انقباض شده است.

بنابراین، این ادعا که سرمایه گذاری چین در ایجاد توسعه اقتصادی ناکارآمد است به طور خیلی ساده یک دروغ است. هیچ چیز محرمانه ای در مورد داده هایی که این را می توان محاسبه کرد وجود ندارد، بطور عموم تمام این اطلاعات در دسترس است. هرکس که این تحریف را گسترش می دهد درگیر پروپاگانداست (نه تحلیل جدی اقتصادی).

اهمیت این واقعیت که سرمایه گذاری چین با استانداردهای بین المللی از کارایی خیلی بالایی برخوردار است بعد از اینکه واقعیت ها پیگیری بیشتری شوند، بررسی خواهد شد.

نسبت اضافی سرمایه به تولید – اقتصادهای بزرگ جهان

جدول ۱

روندهای نسبت اضافی سرمایه به تولید در چین

بگذارید مقایسات فعلی بین المللی را کنار گذاشته به تحولات تاریخی به پردازیم، نمودار۱ در پایین نسبت اضافی سرمایه به تولید چین را از سال ۱۹۶۶ نشان می دهد، میانگین پنج سال برای رشد تولید ناخالص داخلی و درصد سرمایه گذاری ثابت در تولید ناخالص داخلی بکار گرفته شده است تا نوسانات اجتناب ناپذیر کوتاه مدت که سیکل های تجاری عامل آن است رفع شود. تاریخ شروع سال ۱۹۶۶ در نظر گرفته شده است چرا که بعد از پایان دوره اختلالات جهش بزرگ به جلوست.

روندهای نسبت سرمایه به تولید روشن هستند.

• از ۷۶-۱۹۶۶نسبت اضافی سرمایه به تولید چین از ۲ به ۶.۵ جهش داشت. این یک تحول جدی منفی بود، بیش از سه برابر شدن نسبت اضافی سرمایه در طول ۱۰ سال، یعنی اینکه چین باید بیش از سه برابر از درصد تولید ناخالص داخلی سرمایه گذاری میکرد تا همان نرخ رشد اقتصادی را حفظ می کرد – یا اگر سطح سرمایه گذاری ثابت در تولید ناخالص داخلی اگر ثابت می ماند رشد اقتصادی چین به یک سوم سطح قبلی اش می رسید. عواقب زیانبار اقتصادی رویدادهای انقلاب فرهنگی در این دوران بنابراین آشکار است.

• بعد از سال ۱۹۷۶ نسبت اضافی سرمایه به تولید چین بهتر شد – در ۱۹۷۸ به ۵.۱ رسید. به دنبال معرفی سیستماتیک اصلاحات اقتصادی چین (اصلاحات و درهای باز) در آن سال یک بهبود طولانی آغاز شد و نسبت اضافی سرمایه به تولید چین در سال ۱۹۸۸ به ۲.۵ کاهش پیدا کرد. این نشان داد که سیاست اصلاحات و درهای باز کارایی اقتصاد چین را بطرز فوق العاده ای بهبود بخشید – مقایسات بین الملل در طی این دوره در زیر تجزیه تحلیل شده است. این صعود عظیم در کارایی سرمایه گذاری بعد از سیاست اصلاحات و درهای باز در سال ۱۹۷۸ آغازی بر “معجزه اقتصادی” چین بود.

• نسبت اضافی سرمایه به تولید چین برای دو دهه پایین باقی ماند، تا سال ۲۰۰۷ فقط به ۳.۳ افزایش پیدا کرد. با توجه به افزایش سطح توسعه اقتصادی چین در این دوره، در وهله اول انتقال از اقتصاد با درآمد پایین به درآمد اقتصادی متوسط به پایین و بعد به درآمد متوسط بالا، اینها نشان دهنده کارایی بسیار خوبی برای اقتصاد چین بودند. علت آن این است که، همانطور که با جزییات در اینجا نشان داده خواهد شد، باید این انتظار داشت که وقتی که اقتصاد بیشتر توسعه می یابد نسبت اضافی سرمایه به تولیدش هم بالا برود – این را مارکس در تحلیل افزایش ترکیب ارگانیک سرمایه پیش بینی کرده است. در نتیجه، یک افزایش ناچیز در نسبت اضافی سرمایه به تولید از ۲.۵ به ۳.۳ طی ۱۹ سال، دوره ای که چین دستخوش توسعه اقتصادی عظیمی شد، فوق العاده چشمگیر بود – همانطور که تحلیلات مقایسات بین المللی در اینجا نشان خواهد داد. بعلاوه، در این دوره میانگین نرخ رشد چین به طور قابل ملاحظه ای پایین نیامد چرا که درصد سرمایه گذاری ثابت در تولید ناخالص داخلی هم در حال افزایش بود، از۳۱.۱ درصد تولید ناخالص داخلی در سال ۱۹۸۸ به۳۷.۹ درصد تولید ناخالص داخلی در سال ۲۰۰۷. این افزایش در نسبت اضافی سرمایه به تولید را جبران کرد طوری که نرخ رشد تولید ناخالص داخلی چین اساسا ثابت ماند. این یک نکته ساده ولی خیلی مهم را تاکید می کند: وقتی که اقتصاد کشوری توسعه یافته تر می شود نسبت اضافی سرمایه به تولیدش افزایش می یابد ولی اگر درصد سرمایه گذاری ثابت اش در تولید ناخالص داخلی تغییر نکند بطور اجتناب ناپذیری اقتصاد آن کشور کند می شود. اما این کند شدن اقتصادی همانطور که بعضا استدلال شده است اجتناب ناپذیر نیست – اگر درصد سرمایه گذاری ثابت در تولید ناخالص داخلی حداقل به همان سرعت نسبت اضافی سرمایه در تولید بالا برود اقتصادی که بیشتر توسعه یافته می شود دچار کندی قابل ملاحظه ای نمی شود. دقیقا این پدیده ای بود که در چین از سال ۱۹۸۸ تا سال ۲۰۰۷ به وقوع پیوست. بنابراین، کند شدن اقتصاد کشوری که پیشرفته تر می شود اجتناب ناپذیر نیست، انتخابی است که با تصمیم عدم افزایش درصد سرمایه گذاری ثابت در تولید ناخالص ملی در مسیر بالا رفتن نسبت اضافی سرمایه به تولید که در اثر توسعه اقتصادی به وقوع می پیوندد، مشخص می شود.

• از سال ۲۰۰۷ نسبت اضافی سرمایه به تولید چین به شدت بالا رفت و در سال ۲۰۲۰ به ۷.۴ رسید. این فرایندی است که با اشاره به آن ادعا می شود سرمایه گذاری چین با استانداردهای بین المللی ناکارآمد است. اما آنها مرتکب دو اشتباه بنیانی می شوند. اول، آنها مقایسات بین المللی را در مد نظر قرار نمی دهند- در اینجا نشان خواهیم داد که بعد از سال ۲۰۰۷ نسبت اضافی سرمایه به تولید کشورهای دیگر هم همچنین با سرعت در حال بالا رفتن بود، در بیشتر موارد این افزایش خیلی بیشتر از افزایش چین بود. یعنی اینکه، بدتر شدن نسبت اضافی سرمایه به تولید چین بعد از سال ۲۰۰۷ ربطی به بدتر شدن وضعیت چین نداشت بلکه بخشی از فرایند رویدادهای جهانی بود – رویدادهایی که با در نظر گرفتن تاریخ وقوع آنها همزمان با بحران مالی بین المللی بودند که بعد از سال ۲۰۰۷ شروع شد و در مقطعی که اقتصاد چین در واقع بهتر از تقریبا همه کشورهای دیگر کارایی داشت. دوم، آنها توجهی به پویایی تاریخی نشان نمیدهند، وقتی اقتصاد کشوری پیشرفته تر شود نسبت اضافی سرمایه به تولید آن کشور صعود می کند – و چین حالا در حال رسیدن به سطح “کشوری با درآمد بالا” با استانداردهای بانک جهانی می باشد.

نسبت اضافی سرمایه به تولید – چین ۲۰۲۱-۱۹۶۶

نمودار ۱

صعود نسبت اضافی سرمایه به تولید با توسعه اقتصادی

بنیانگذاران اقتصاد مدرن در تحلیل هایشان نشان داده بودند که در اثر توسعه اقتصادی نسبت اضافی سرمایه به تولید افزایش می یابد. آدام اسمیت در کتاب ثروت ملل توضیح داده است که با توسعه اقتصادی سرمایه گذاری ثابت نقش مهمتری در رشد اقتصادی بازی می کند و درصد آن در اقتصاد افزایش می یابد. این را هم ریکاردو تکرار کرد. این موضوع تبدیل به مبنای اقتصاد مارکس در تجزیه و تحلیل ترکیب ارگانیک سرمایه رو به افزایش شد. کینز آن را تکرار کرد. میلتون فریدمن سعی کرد که نشان دهد این درست نیست، اما او با تمرکز به اقتصاد آمریکا (به جای تمرکز بر روندهای بین المللی) مرتکب یک اشتباه بارز شد.

یکی از مظاهر افزایش فشردگی سرمایه در تولید با توسعه اقتصادی بالا رفتن نسبت اضافی سرمایه به تولید است در شرایطی که اقتصاد پیشرفته تر می شود. بنابراین نمودار ۲ این واقعیت تاریخی را نشان می دهد که نسبت اضافی سرمایه به تولید کشورهای توسعه یافته با درآمد بالا بزرگتر از نسبت اضافی سرمایه به تولید کشورهای درحال توسعه میباشد – آخرین دادها نشان می دهد که، برای پنج سال تا سال ۲۰۲۱، میانگین نسبت اضافی سرمایه به تولید کشورهای در حال توسعه ۸.۲ بود اما میانگین نسبت اضافی سرمایه به تولید کشورهای با درآمد بالا ۱۵.۳ بود.

البته در شرایطی که چین دستخوش پیشرفت است این عواقب روشنی برای چین دارد. یعنی اینکه در حالیکه چین به سوی اقتصاد با درآمد بالا در حرکت است باید انتظار داشت که نسبت اضافی سرمایه به تولید اش هم بالا برود – چنین افزایشی انعکاسی از ناکارآمدی نیست بلکه تاثیرات توسعه اقتصادی آن است. بنابراین افزایش نسبت اضافی سرمایه به تولید در چین در طول زمان ربطی به اینکه سرمایه گذاری ثابت چین ناکارآمد است ندارد – چرا که افزایش نسبت اضافی سرمایه به تولید در فرایند توسعه اقتصادی بطور طبیعی اتفاق می افتد. ناکارآمدی اقتصادی را فقط میتوان در مقایسه با اقتصاد کشورهای معاصر در مرحله های مشابه توسعه اقتصادی نشان داد – برای اینکه مقایسات معتبر باشد باید با اقتصاد کشورهای معاصر باشد، نه با موارد تاریخی اقتصاد کشورها، به خاطر صعود بین المللی سراسری نسبت اضافی سرمایه به تولید که بویژه از سال ۲۰۰۷ به وقوع پیوسته است و در زیر تحلیل می شود. بالا رفتن نسبت اضافی سرمایه در تولید اولین فرایندی است که بر توسعه اقتصادی چین اثر می گذارد و نشان می دهد که چرا تحلیل هایی که مقایسات بین المللی را در نظر نمی گیرند بی اعتبار هستند.

مقایسه چین با دیگر کشورهای درحال توسعه

با توجه به این فرایند که نسبت اضافی سرمایه به تولید با توسعه اقتصادی بالا می رود سوال این است که آیا چین برتری اش را در کارایی سرمایه گذاری در مقایسه با کشورهای دیگر حفظ کرده است؟ نمودار ۳ نشان میدهد که جواب این سوال به وضوح بله است. نه تنها نسبت اضافی سرمایه به تولید کشورهای درحال توسعه پایین تر از کشورهای با درآمد بالاست بلکه نسبت اضافی سرمایه به تولید چین پایینتر از میانگین نسبت اضافی سرمایه به تولید کشورهای درحال توسعه است. در همه مراحل، به جز پنج سال منتهی به ۱۹۷۶، نسبت اضافی سرمایه به تولید چین کمتر از میانگین کشورهای درحال توسعه بود. با نظری به آخرین داده ها، برای سال ۲۰۲۱، میانگین نسبت اضافی سرمایه به تولید کشورهای در حال توسعه ۸.۲ و چین ۷.۱ است. از آنجا که چین در حال حاضر یکی از پیشرفته ترین کشورهای درحال توسعه است، و فقط در عرض چند سال با استانداردهای بانک جهانی جزو کشورهای با درآمد بالا خواهد بود، این نشان دهنده کارایی بالای سرمایه گذاری چین است.

نسبت اضافی سرمایه به تولید ۲۰۲۰-۱۹۷۰ کشورهای توسعه یافته سرمایه داری (منحنی سبز)، میانگین جهانی (سیاه)، میانگین کشورهای در حال توسعه (بنفش)

نمودار ۲

تاثیر دوره بعد از بحران بین المللی مالی

در حالی که افزایش پیشرفت اقتصادی چین خود به تنهایی منجر به بالا رفتن نسبت اضافی سرمایه به تولید میشد یک پروسه بین المللی دیگری از مقطع بحران مالی در حال وقوع بود که برای همه کشورها منفی بود – به ویژه برای کشورهای با درآمد بالا. نمودار سوم این را به وضوح نشان می دهد. همانطور که می توان دید نسبت اضافی سرمایه به تولید برای کشورهای با درآمد بالا و کشورهای در حال توسعه (یعنی میانگین بین المللی) از سال ۲۰۰۷ بدتر شده است.

• نسبت اضافی سرمایه به تولید برای اقتصاد کشورهای درحال توسعه از ۳.۵ در سال ۲۰۰۷ به ۸.۲ در سال ۲۰۲۱ صعود کرد.

• نسبت اضافی سرمایه به تولید برای اقتصاد کشورهای با درآمد بالا از ۸ در سال ۲۰۰۷ به ۱۵.۳ در سال ۲۰۲۱صعود کرد.

• میانگین جهانی نسبت اضافی سرمایه به تولید از ۵.۸ در سال ۲۰۰۷ به ۱۰.۹ در سال ۲۰۲۱ صعود کرد.

• نسبت اضافی سرمایه به تولید چین از ۳.۳ در سال ۲۰۰۷ به ۷.۱ در سال ۲۰۲۱ صعود کرد.

بنابراین، بدتر شدن نسبت اضافی سرمایه به تولید چین از سال ۲۰۰۷ تا سال ۲۰۲۱ یک فرایند خاص برای چین نبود که مربوط به یک پروسه ناکارآمدی درونی اقتصاد چین باشد بلکه بخش از یک فرایند بین المللی بود که در آن نسبت اضافی سرمایه به تولید بین المللی در جهان بالا رفته بود. اگرچه، در چارچوب این افزایش جهانی نسبت اضافی سرمایه به تولید، کارایی سرمایه گذاریهای چین در ایجاد رشد بهتر از میانگین حتی کشورهای در حال توسعه باقی ماند – و این در شرایطی بود کارایی سرمایه گذاری کشورهای در حال توسعه حتی بهتر ازکارایی کشورهای توسعه یافته بود. در مقایسه با اقتصاد های عمده جهان، همانطور که قبلا به آن اشاره شد، کارایی سرمایه گذاری چین از ۲۰ کشور مقام دوم را به خود اختصاص داد.

نسبت اضافی سرمایه به تولید ۲۰۲۱ – ۱۹۶۶ – میانگین کشورهای توسعه یافته (منحنی بنفش)، میانگین جهانی (سیاه)، میانگین کشورهای درحال توسعه (زرد) چین (نارنجی)

نمودار ۳

مقایسه با آمریکا

از آنجا که غالبا چین و آمریکا با هم مقایسه می شوند، نسبت سرمایه اضافی به تولید برای دو کشور در نمودار چهار نشان داده شده است. نمودار نشان می دهد که چین عملکرد بهتری در کارایی سرمایه گذاری در ایجاد رشد در همه دوران داشته است. نمودار ۳ و ۴ به وضوح نشان می دهند که این ادعاها که بیزینس ویک (نشریه تجارت هفته) نقل قول کرده است، “در چین برای ایجاد معادل یک دلار ارزش تولید ناخالص داخلی ۵ تا ۷ دلار سرمایه گذاری باید به شود، در مقابل ا دلار به ۲ دلار در کشورهای پیشرفته مثل آمریکای شمالی، ژاپن و اروپای غربی،” به سادگی فریب آمیز هستند – و باید آنها را “اخبار جعلی” خطاب کرد. چین برای تولید یک واحد رشد دلار کمتری از آمریکا، اروپا یا ژاپن سرمایه گذاری می کند.

مقایسه نسبت اضافی سرمایه به تولید – آمریکا (سبز) و چین (نارنجی)

نمودار ۴

توضیح بدتر شدن نسبت اضافی سرمایه به تولید چین

با گذاشتن این فرایندها در کنار هم به وضوح می توان دید که چرا نسبت اضافی سرمایه به تولید در چین از سال ۲۰۰۷ افزایش پیدا کرده است و چرا عدم مقایسه در سطح بین المللی کاملا منحرف کننده است. دو فرایند اقتصادی در حال وقوع بودند.

۱- چین در حال تغییر از یک کشور درحال توسعه به یک کشور با اقتصاد درآمد بالاست، یعنی اقتصادی که بیشتر سرمایه بر است، بنابراین نسبت اضافی سرمایه به تولید اش افزایش پیدا خواهد کرد.

۲- بطور عام نسبت اضافی سرمایه به تولید تحت تاثیر بحران بین المللی مالی بدتر شده است و چین بخشی از آن فرایند است – چین نمیتواند کاملا از عواقب کلی وضعیت اقتصادی جهان پرهیز کند.

بنابراین، افزایش در نسبت اضافی سرمایه به تولید بعد از بحران مالی ۲۰۰۷ کاملا قابل انتظار بود. مقیاس مناسب بنابراین مقیاس بین المللی است – یعنی، چگونه کارایی سرمایه گذاری چین در ایجاد رشد در مقایسه با اقتصاد کشورهای دیگر در مراحل مشابه دچار تحول شد. جواب درست به این سوال واضح است. کارایی سرمایه گذاری چین در مقایسه با سایر کشورها بسیار بالاست – بویژه برتر از کارایی آمریکا، اروپا و ژاپن است. آنچه که در حقیقت قابل توجه است این نیست که سرمایه گذاری چین در ایجاد رشد اقتصادی ناکارآمد است، چرا که این یک پروپاگاندای ساختگی است که اقتصاددان های جدی فریب آن را نمی خورند، بلکه کارایی اقتصاد چین در مقایسه با کشورهای دیگر تا چه حدی برتر است.

حالا که حقایق در مقابل افسانه ها نشان داده شده است، سوال مشخص این است که چرا سرمایه گذاری چین اینقدر کارآمد است؟

بخش ۲ – سوسیالیسم علت کارآرایی برتر سرمایه گذاری چین است

توضیح واقعیت ها

از نشان دادن واقعیت کارایی بالاتر سرمایه گذاری چین در مقایسه با دیگر کشورها به توضیح علت این کارایی برتر می پردازیم. به وضوح آشکار خواهد شد که دلیل اصلی برای کارایی خیلی بالای سرمایه گذاری در چین کاراکتر سوسیالیستی اقتصادش است. این نوع از کارایی عمدتا از توانایی عظیم اقتصاد کلان ضد بحران چین ناشی می شود که سرچشمه آن در اختیار داشتن اقتصاد سوسیالیستی در مقایسه با اقتصاد سرمایه داری می باشد. برای روشن کردن این موضوع، از آنجا بیشتر مقایسه های بین المللی بین چین و آمریکا صورت می پذیرد، به این موضوع تمرکز خواهیم کرد. بعلاوه، این مقایسه ها به طور اتوماتیک با دیگر اقتصاد کشورهای با درآمد بالا هم خواهد بود – چون، در حالی که کارایی سرمایه گذاری آمریکا در ایجاد رشد کمتر از چین است، به دیگر اقتصادهای سرمایه داری مثل اروپا و ژاپن برتری دارد.

فرایند اساسی که در اینجا مطرح است، و عامل مزیت نسبت اضافی سرمایه به تولید چین در مقایسه با آمریکاست، می توان در نمودار۵ دید. این نشان میدهد که بدتر شدن نسبت اضافی سرمایه به تولید آمریکا، یعنی کارآرایی سرمایه گذاری اش، یک فرایند اصلا بدون اشکال نبود. این فرایند با دو دوره مشخص زوال عظیم تعیین شده بود که آنقدر شدید بودند که روی میانگین کارایی سرمایه گذاری در کل آن دوره تاثیر گذاشت. نسبت اضافی سرمایه به تولید را در دوره منتهی به ۲۰۱۱ دو برابر (۲۶.۸) شد، یعنی بلافاصله بعد از بحران بین المللی مالی، و یک افزایش ۱۶.۸ در دوره منتهی به ۲۰۲۰ که توام با رکودی بود که کووید بوجود آورده بود. بطور خلاصه، بحران های اقتصادی منجر به بدتر شدن شدید نسبت اضافی سرمایه به تولید در آمریکا شد، و باعث سقوط سخت میانگین کارایی سرمایه گذاری در سرمایه ثابت آمریکا شد.

نسبت اضافی سرمایه به تولید – کشورهای سرمایه داری با درآمد بالا (سیاه)، آمریکا (آسبز)، چین (نارنجی)

نمودار ۵

برای توضیح روشن تر تاثیرات بلند مدت انباشت چنین بحران هایی، و هموار کردن شیب های تند کوتاه مدت، نمودار ۶ یک میانگین ده ساله را برای نسبت اضافی سرمایه به تولید آمریکا و چین را نشان می دهد. بدتر شدن انباشت بلند مدت نسبت اضافی سرمایه به تولید آمریکا تحت تاثیر بحران های متوالی آشکار است. بطور خلاصه، سقوط کارایی سرمایه گذاری آمریکا مشخصا در رابطه با بحران های اقتصادی آمریکا بود.

نسبت اضافی سرمایه به تولید – آمریکا (سبز) چین (نارنجی)

نمودار ۶

آهسته شدن رشد اقتصاد و صعود نسبت اضافی سرمایه به تولید

در رابطه با توضیح دقیق تر بدتر شدن نسبت اضافی سرمایه به تولید در آمریکا، باید یادآوری کرد که تعریف نسبت اضافی سرمایه به تولید از قرار ذیل است:

نسبت رشد تولید ناخالص داخلی به درصد سرمایه گذاری ثابت در تولید ناخالص داخلی به عبارت دیگر، (نسبت اضافی سرمایه به تولید = رشد تولید ناخالص داخلی ÷ در صد سرمایه گذاری ثابت در تولید ناخالص داخلی). بنابراین اگر نسبت اضافی سرمایه به تولید بالا رفته باشد یکی از دو پروسه زیر (یاهردو) باید اتفاق بیفتد.

• نرخ رشد تولید ناخالص داخلی کم شده است.

• در صد سرمایه گذاری ثابت در تولید ناخالص داخلی افزایش پیدا کرده است.

اما در حالی که بطور اصولی هردو می توانستند به وقوع بپیوندند، بررسی ها نشان داده است که بدتر شدن نسبت اضافی سرمایه به تولید در آمریکا از سال ۲۰۰۷ تماما به خاطر آهسته شدن رشد اقتصادی است و ربطی به افزایش درصد سرمایه گذاری ثابت در تولید ناخالص داخلی ندارد. تشکیل سرمایه ثابت داخلی ناخالص آمریکا ۲۲.۳ درصد تولید ناخالص داخلی در سال ۲۰۰۷ بود، و بعد از ۲۰۰۷ اندکی پایین تر از آن در تمام آن دوره باقی ماند، و در سال۲۰۲۱، ۲۱.۴ در صد تولید ناخالص داخلی بود. بنابراین، صفر درصد بدتر شدن نسبت اضافی سرمایه به تولید در آمریکا بعد از سال ۲۰۰۷ به خاطر افزایش درصد سرمایه سرمایه گذاری ثابت در تولید ناخالص داخلی بود، و بطور کلی بدتر شدن نسبت اضافی سرمایه به تولید در اثر آهسته شدن میانگین رشد سالانه اقتصاد آمریکا بود.

این فرایند آهسته شدن اقتصاد در نمودار ۷ نشان داده شده است. آمریکا دو رکود شدید با رشد منفی را تجربه کرد – انقباض اقتصادی ۲.۶ درصد در سال ۲۰۰۹ و۲.۸در صد در سال ۲۰۲۰. انقباض اقتصاد آمریکا در سالهای بحرانی میانگین نرخ رشد را شدیدا کند کرد و در نتیجه نسبت اضافی سرمایه به تولید را بالا برد.

برخلاف آمریکا، در حالی که اقتصاد چین از شروع بحران مالی بین المللی کند شده بود، یعنی نمی توانست از عواقب منفی پسا بحران مالی۲۰۰۷ و پاندمی کووید پرهیز کند، علیرغم این بحرانهای بین المللی مالی چین (برخلاف آمریکا) هیچ سالی دستخوش انقباض اقتصادی نشد. در نتیجه، ظرفیت بسیار ضعیف تر اقتصاد کلان ضد بحران آمریکا از چین برتری چین را در کارایی سرمایه گذاری در مقایسه با آمریکا توضیح می دهد و توجیه اصلی برای بدتر شدن نسبت اضافی سرمایه به تولید آمریکاست – یعنی برای بدتر شدن کارایی سرمایه گذاری آمریکا.

رشد سالانه تولید ناخالص داخلی – چین (نارنجی) آمریکا (سبز)

نمودار ۷

افت در سرمایه گذاری

بر می گردیم به آنچه که توجیه کننده ضعف خیلی بزرگتر آمریکا در مقایسه با چین در ظرفیت ضد بحران اش است، باید واقعا درک شود که در یک رکود عمده چه اتفاقی می افتد و رفتارهای گوناگون سرمایه گذاری و مصرف در خلال آن به چه شیوه ای می باشد.

در آمریکا مصرف درصد خیلی بالاتری را از سرمایه گذاری ثابت در تولید ناحالص داخلی شامل می شود – در سال ۲۰۰۷، در شروع بحران مالی بین المللی، در مقابل ۲۲.۳ درصد سرمایه گذاری، مصرف ۸۲.۵ درصد تولید ناخالص داخلی آمریکا را شامل می شد. بنابراین، این بعضی مواقع به فرضیه غلطی (که به خاطر عدم مطالعه واقعیت ها شکل گرفته اند) منجر می شود، یعنی عمدتا پایین آمدن مصرف است که باعث رکود اقتصادی می شود. اما این دیدگاه مرتکب یک خطای ریاضی می شود. نوسانات در سرمایه گذاری در آمریکا خیلی تندتر از نوسانات در مصرف هستند که، علیرغم این واقعیت که سرمایه گذاری درصد خیلی پایین تری از مصرف در تولید ناخالص ملی را دربرمی گیرد، در واقع نوسانات سرمایه گذاری است که عمدتا سیکل های تجاری آمریکا را کنترل می کنند – و بویژه باعث ایجاد رکودهای اقتصادی می شوند. این پدیده را با نگاهی به حقایق می توان به سادگی مشاهده کرد.

بین سالهای ۲۰۰۷ و ۲۰۰۹، سال ۲۰۰۹ که بدترین سال رکود اقتصادی آمریکا بود که بحران مالی بین المللی بوجود آورده بود، تولید ناخالص داخلی آمریکا ۲.۵ درصد (تعدیل شده با تورم) سقوط کرد. کاهش تعدیل شده با تورم در مصرف خانوار در آمریکا، که ۸۲ درصد کل مصرف در آمریکا محسوب می شود، ۱.۵ درصد بود. اما کاهش تعدیل شده با تورم در سرمایه گذاری خصوصی ثابت در آمریکا، که ۸۲ در سرمایه گذاری ثابت در آمریکا محسوب می شود، ۲۷.۶ درصد بود – تقریبا ۲۷ برابر کاهش در مصرف.

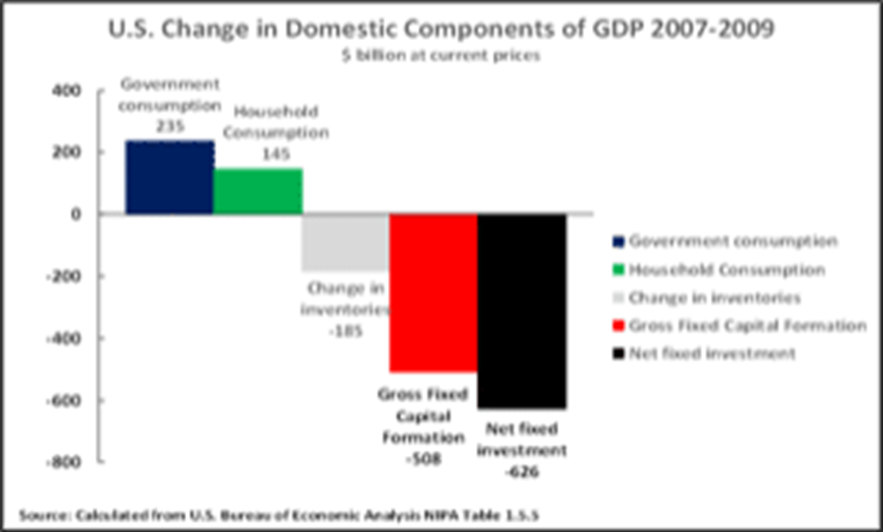

نمودار ۸ نشان می دهد که، با قیمت های جاری، بین ۲۰۰۷ و ۲۰۰۹ مصرف خانوار در آمریکا ۱۴۵ میلیارد دلار افزایش پیدا کرد و و مصرف دولت آمریکا ۲۳۵ میلیارد دلار بالا رفت – یعنی مجموعا ۳۸۰ میلیارد دلار. اما کل این افزایش با ۵۰۸ میلیارد دلار کاهش در تشکیل سرمایه ثابت خنثی شد. یعنی رکود اقتصادی پسا بحران مالی بین المللی در اثر سقوط در سرمایه گذاری (نه سقوط در مصرف) بوجود آمد.

بعلاوه، استهلاک در سرمایه ثابت در این دوره ۱۱۹ میلیارد دلار بود. در نتیجه، کاهش در سرمایه گذاری خالص در آمریکا حتی بیشتر از سرمایه داری ناخالص ثابت بود – یک سقوط ۶۲۶ میلیارد دلاری. بنابراین تا سال ۲۰۰۹، حجم سرمایه آمریکا کمتر از سال ۲۰۰۷ بود، که پتانسیل رشد دراز مدت را در آمریکا پایین می آورد. بطور خلاصه، رکود اقتصادی آمریکا بعد از سال ۲۰۰۷، و بدتر شدن نسبت اضافی سرمایه به تولید، به خاطر کاهش سرمایه گذاری ثابت آمریکا در طی بحران بین المللی مالی ۲۰۰۷ بود.

تغییرات مصرف و سرمایه گذاری در تولید ناخالص داخلی آمریکا ۲۰۰۹ – ۲۰۰۷ افزایش مصرف دولت (آبی تیره) افزایش مصرف خانوار (سبز) کاهش در موجودی (خاکستری) کاهش در تشکیل سرمایه ثابت ناخالص (سرخ) کاهش در سرمایه خالص (سیاه)

نمودار ۸

علت عدم توانایی آمریکا در کنترل کاهش در سرمایه گذاری واضح است. آمریکا یک اقتصاد سرمایه داری دارد. یعنی اینکه اقتصادی پویاست و تصمیمات بوسیله سرمایه دارهای خصوصی گرفته می شود. اگر این سرمایه داران تصمیم به عدم سرمایه گذاری بگیرند اقتصاد به سمت رکود کشانده می شود – که باعث افزایش نسبت اضافی سرمایه به تولید هم می شود. بخش دولتی مقتدر در آمریکا وجود ندارد که عدم سرمایه گذاری بوسیله بخش خصوصی را جبران کند. بنابراین مالکیت خصوصی ابزار تولید عامل ضعف در مکانیزم های بحران اقتصاد کلان آمریکا می باشد.

مکانیزم های ضد بحران اقتصاد کلان چین سوسیالیستی

بر خلاف آمریکا نمودار ۹ نشان می دهد که، در مواجه با بحران مالی بین المللی، در ۲۰۰۹ – ۲۰۰۷ در چین چه اتفاقاتی افتاد. از ۲۰۰۷ تا ۲۰۰۹ تولید ناخالص داخلی چین، به تورم تعدیل شده، ۲۰ درصد افزایش پیدا کرد. اگر نسبت به قیمت های فعلی ارزیابی شود، کاهشی در سرمایه گذاری ثابت مشاهده نمی شود. برعکس، به قیمت های فعلی، سرمایه گذاری در سرمایه ثابت ناخالص چین از دیگر اجزا تشکیل دهنده تولید ناخالص داخلی سریعتر افزایش پیدا کرد – یک افزایش ۸۹۰ میلیارد دلاری در مقایسه با ۵۱۱ میلیارد دلار برای مصرف خانوار و ۲۳۳ میلیارد دلار برای مصرف دولت. استهلاک سرمایه ثابت چین در این دوره ۳۵۶ میلیارد دلار بود. بنابراین، سرمایه گذاری ثابت خالص چین ۵۳۴ میلیارد دلار افزایش یافت. حجم سرمایه چین در سال ۲۰۰۹ به طور قابل ملاحظه ای بزرگتر از سال ۲۰۰۷ بود، و پتانسیل برای رشد دراز مدت اش را افزایش داد – در تضاد شدید با گرایشات آمریکا.

علت اینکه سرمایه گذاری ثابت چین کاهش پیدا نکرد (برخلاف آمریکا) واضح است. چین یک کشور سوسیالیستی است با یک بخش بزرگ دولتی و بانک های دولتی همراه با سیستم مالی که کاملا در کنترل دولت می باشد. در پی سرمایه گذاری های دولتی در سال ۲۰۰۷، و تامین مالی سرمایه گذاری های بخش خصوصی به وسیله بانک های دولتی از سقوط سرمایه گذاری های ثابت جلوگیری کرد. این برخلاف اقتصاد سرمایه داری خصوصی آمریکاست که مکانیزم ضد بحران مثل چین را در اختیار نداشت. بطور خلاصه، بخش اقتصاد دولتی بزرگ چین مکانیزم ضد بحران اقتصاد کلان قوی تری از آمریکا را ارائه داد. این واقعیت که چین متحمل کاهش در تولید در طی سالهای بحران مالی بین المللی نشد علت افزایش محدود در نسبت اضافی سرمایه به تولیدش بود. بنابراین، استحکام بخش دولتی اقتصاد چین بود که از سقوط سرمایه گذاری جلوگیری کرد، مانع از رکود اقتصادی شد و نسبت اضافی برتر سرمایه به تولید چین (در مقایسه با آمریکا) را تضمین کرد. استحکام اقتصاد کلان که به وسیله بخش دولتی به چین داده شد کارایی بالاتر سرمایه گذاری چین در ایجاد رشد را رقم زد.

تغییرات اجزای تولید ناخالص داخلی چین ۲۰۰۹ – ۲۰۰۷ افزایش مصرف دولت (آبی تیره) افزایش مصرف خانوار (سبز) کاهش در موجودی (خاکستری) افزایش در تشکیل سرمایه ثابت ناخالص (سرخ) افزایش در سرمایه خالص (سیاه)

نمودار ۹

فرایندهای اقتصادی در طی بحران پاندمی کووید

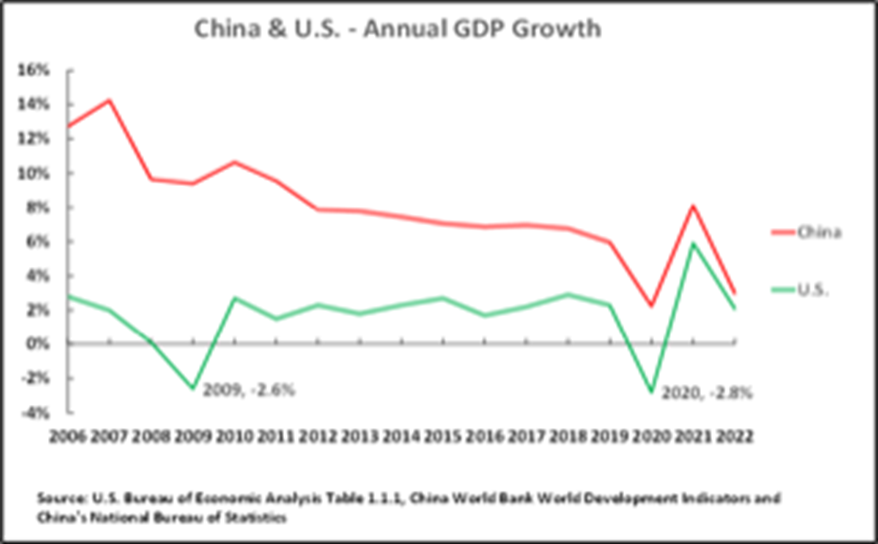

برمی گردیم به آنچه که در طول بحران پاندمی کووید به وقوع پیوست، همه داده های ملی هنوز در دسترس نیست، اما نمونه های کلی شفاف هستند. اول، نمودار ۱۰ نشان میدهد که اقتصاد چین در طی پاندمی عملکرد بهتری از اقتصاد آمریکا داشته است. در طول سه سال ۲۰۲۲ – ۲۰۱۹ تولید ناخالص داخلی چین در مقایسه با رشد ۵.۲ درصد در آمریکا رشد ۱۳.۳ داشته است. به عبارت دیگر، در طی پاندمی اقتصاد چین بیش از ۲.۵ برابر اقتصاد آمریکا رشد کرد.

درصد تغییرات رشد تولید ناخالص داخلی چین (نارنجی) آمریکا (سبز)

نمودار ۱۰

نمودار۱۱ تغییرات در قیمت های جاری اجزای اصلی تولید ناخالص داخلی در ساختار درونی اقتصاد آمریکا را در طول سه سال ۲۰۲۲ – ۲۰۱۹ نشان میدهد. مثل سالهای ۲۰۰۹ – ۲۰۰۷، در مصرف خانوارهای آمریکایی افزایش قابل توجهی وجود داشت، که ۲۹۷۰میلیارد دلار بود، مصرف دولت هم ۵۸۱ میلیارد دلار افزایش پیدا کرد. تشکیل سرمایه ثابت ناخالص هم یک افزایش ۸۳۸ میلیارد دلاری نشان داد، اما این افزایش برای خنثی کردن استهلاک ۸۴۸ دلاری در سرمایه ثابت کافی نبود. بنابراین، تشکیل سرمایه ثابت خالص ۱۰ میلیارد دلار کاهش یافت – با توجه به حاشیه خطا، و رقم نسبی کم این کاهش، بهتر است که گفته شود که افزایش در تشکیل سرمایه ثابت خالص در آمریکا تقریبا صفر بوده است. به وضوح رقم افزایش قابل ملاحظه ای در حجم سرمایه آمریکا در طی سالهای ۲۰۲۰ – ۲۰۱۹ وجود نداشت – و احتمالا هیچ افزایشی وجود نداشت، یا حتی شاید هم کاهش کمی وجود داشت.

تغییرات اجزای تولید ناخالص داخلی در آمریکا ۲۰۲۲ – ۲۰۱۹ افزایش مصرف دولت (آبی تیره) افزایش مصرف خانوار (سبز) افزایش در موجودی (خاکستری) افزایش در تشکیل سرمایه ثابت ناخالص (سرخ) کاهش تشکیل سرمایه ثابت (سیاه)

نمودار ۱۱

برگردیم به چین، داده های کامل حسابداری ملی برای مقایسات بین المللی برای همه دوران پاندمی هنوز در دسترس نیست. معهذا، داده های کامل حسابداری ملی برای بخشی از این دوره در دسترس است، و این داده های محدود تا پایان ۲۰۲۲ تردیدی برای الگو و روال کلی باقی نمی گذارد. تفاوت بنیانی در مقایسه با آمریکا شبیه به پسا رکود اقتصادی سال ۲۰۰۷ می باشد.

با داده های حسابداری ملی جامع چین شروع میکنیم که برای سالهای ۲۰۲۱ – ۲۰۱۹ در دسترس است، نمودار ۱۲ نشان میدهد که یک بار دیگر افزایش ۱۳۱۱ میلیارد دلاری در تشکیل سرمایه ناخالص ثابت مهمترین عامل رشد تولید ناخالص داخلی چین در این دوره بود – در مقایسه با ۱۲۰۰ میلیارد دلار برای مصرف خانوارها و ۴۲۸ میلیارد دلار برای مصرف دولت. این در تضاد کامل با آمریکاست، جایی که در ۲۰۲۱ – ۲۰۱۹، مصرف خانوارها ۱۵۱۰ میلیارد دلار و تشکیل سرمایه ناخالص ثابت ۴۵۸ میلیارد افزایش یافت. داده های قابل مقایسه بین المللی برای چین بعد از سال ۲۰۲۰ در دسترس نیست اما این واقعیت که در ۲۰۲۰ استهلاک سرمایه ثابت ۳۳۳ میلیارد دلار بود، و دلیلی بر این فرض وجود ندارد که در سال ۲۰۲۱ به ۱۰۰۰ میلیارد دلار برسد، واضح است که سرمایه گذاری در سرمایه ثابت خالص در چین در طی ۲۰۲۰ – ۲۰۱۹ مثبت بود.

تغییرات در اجزای تولید ناخالص داخلی در چین ۲۰۲۱ – ۲۰۱۹ افزایش مصرف دولت (آبی تیره) افزایش مصرف خانوار (سبز) افزایش در موجودی (خاکستری) افزایش در تشکیل سرمایه ثابت ناخالص (سرخ)

نمودار ۱۲

در سال ۲۰۲۲، داده های حسابداری ملی قابل مقایسه در سطح بین المللی برای چین هنوز منتشر نشده است. اما از داده هایی که به وسیله اداره ملی آمار چین منتشر شده است۴ روشن است که همان روال ادامه داشت. این نشان می دهد که در سال ۲۰۲۲ کل مصرف ۱ درصد افزایش در تولید ناخالص داخلی، سرمایه گذاری ناخالص ۱.۵ درصد، و صادرات خالص ۰۵ در صد شامل می شود. از آنجا که فهرست اموال فقط یک بخش کوچک از آن رقم برای کل سرمایه گذاری هستند، این به وضوح نشان می دهد که حجم سرمایه گذاری ثابت در رشد تولید ناخالص داخلی حامی اصلی رشد تولید ناخالص داخلی چین در سال ۲۰۲۲ باقی ماند و از این رو همچنین کلا برای دوره ۲۰۲۲ – ۲۰۱۹. اینها در تضاد کامل با روالی که در آمریکا در پیش بود هستند، جایی که سرمایه گذاری ثابت بود و مصرف خانوارها عامل اصلی محسوب می شد.

نقش تثبیت کننده سرمایه گذاری دولتی در چین

دلیل حجم بالای سرمایه گذاری ثابت در رشد تولید ناخالص داخلی در طی بحران پاندمی، سرمایه گذاری بالای دولتی بود که کاهش در سرمایه گذاری بخش خصوصی را خنثی کرد. همانطور که نشریه وال استریت به آن در رابطه با سیستم سوسیالیستی اقتصاد بازار اشاره کرد، بدون اینکه توجهی به اهمیت آنچه که در مورد برتری سیستم سوسیالیست چین می گفت نشان دهد:

“اکثر کشورها دو اهرم را برای تقویت رشد می توانند بکار گیرند: سیاست مالی و سیاست پولی. چین یک انتخاب سوم دارد. کمیسیون اصلاح و توسعه ملی که می تواند به جریان پروژه های سرمایه گذاری سرعت بخشد “۵

با بررسی جزئیات نمونه ها و الگوهای در پاندمی در چین، هم در اوج بحران سال ۲۰۲۰ و در طول آهسته شدن اقتصاد چین در سال ۲۰۲۲، افزایش در سرمایه گذاری در بخش خصوصی به سطح خیلی پایین تنزل کرد – ۱ درصد در سال ۲۰۲۰ و ۰۹ درصد در ۲۰۲۲. اما در مجموع سرمایه گذاری ثابت بطور قابل ملاحظه ای درسطح بالا باقی ماند – ۲.۹ درصد در ۲۰۲۰ و ۵.۱ درصد تا سال ۲۰۲۲. علت آن این بود که در آن سالها سرمایه گذاری دولتی چین بطور قابل ملاحظه ای افزایش یافته بود – یعنی افزایش ۵.۳ درصد در ۲۰۲۰ و ۱۰.۱ در ۲۰۲۲. این سرمایه گذاری یک تاثیر قوی ضد سیکلی در جلوگیری از کاهش شدید سرمایه گذاری داشت. در مقابل آن، در خلال سال ۲۰۲۱، وقتی که اقتصاد در حال بهبود بود و سرمایه گذاری خصوصی در حال افزایش بود، نرخ رشد سرمایه گذاری به ۲.۹ درصد برگشت.

علت اینکه مجموع سرمایه گذاری چین میتوانست بالا بماند مقیاس بخش دولتی اقتصاد چین بود. در مقایسه با آمریکا، در سال ۲۰۲۲ فقط ۱۶ درصد، کمتر از یک ششم، از سرمایه گذاری ثابت آمریکا بخش دولتی را شامل می شد، که ۳.۴ درصد تولید ناخالص داخلی را دربر می گرفت. با توجه به این سایز بسیار کوچک بخش دولتی در آمریکا حتی درصد افزایش خیلی بالا در سرمایه گذاری دولتی قادر به کاهش کلی سرمایه گذاری ثابت در امریکا نمی شود – برای خنثی کردن ۱۰ درصد از کاهش در سرمایه گذاری بخش خصوصی سرمایه داری دولتی در آمریکا باید تا ۵۰ درصد افزایش داشته باشد.

در مقابل آن، بخش دولتی بزرگ در چین به منزله این است که این امکان برای تثبیت سرمایه گذاری در چین با افزایش بسیار کمتری در سرمایه گذاری دولتی امکان پذیر است. بطور خلاصه، بخش دولتی بزرگ در چین مکانیزم ضد بحران بسیار پرقدرتی است. چرا که این باعث تقویت رشد اقتصادی می شود، از بحران های جدی در افزایش نسبت اضافی سرمایه به تولید که در کشورهای سرمایه داری مثل آمریکا شاهد آن بوده ایم جلوگیری می کند. بنابراین، بخش بزرگ دولتی در چین نقش پرقدرتی در پایین نگه داشتن نسبت اضافی سرمایه به تولید و نگهداری کارایی بالا در سرمایه گذاری بازی می کند.

باید در جستجوی حقایق از واقعیت ها بود یا اینکه جهان واقعی را ترک کرد

در نهایت، نتایجی که از این حقایق بدست می آید چیست؟ و چرا ادعاهای کاملا کاذبی در این مورد که سرمایه گذاری های چین در ایجاد رشد اقتصادی ناکارآمد هستند در واقع کاملا برعکس حقایق اند؟

این برمی گردد به نکته ای که در آغاز این مقاله مطرح شد، چه اتفاقی می افتد اگر که جهان واقعی، یعنی واقعیت ها، و تئوری با هم منطبق نباشند؟ طبق تئوری آنهایی که معتقدند سرمایه داری غرب یک سیستم اقتصادی برتر است، بنابراین سیستم سرمایه داری باید که کارآرا تر از سیستم سوسیالیستی باشد. اما همانطور که واقعیت ها این تئوری را رد می کنند بنابراین علم ایجاب می کند که این تئوری عوض شود یا باید آن را ترک کرد. اما این منجر به نتیجه ای می شود که برخلاف ایدئولوژی سرمایه داری است – و باید پذیرفت که سرمایه گذاری در چین سوسیالیستی در ایجاد رشد اقتصادی کارآرا تر از سرمایه داران غربی بوده است – به جای پیروی از”جستجوی حقیقت از واقعیت ها” پروپاگاندای غربی مجبور است که واقعیت ها را اختراع کرده و جهان واقعی را ترک کند!

منبع: مانتلی ریویو آنلاین

Notes

- https://mronline.org/2023/04/04/the-u-s-is-trying-to-persuade-china-to-commit-suicide/

- Bremner, B. (2007). ‘The Great Bank Overhaul’. In P. Engardio (Ed.), Chindia (pp. 204-210). New York, US: McGraw Hill.

- Dumas, C., & Choyleva, D. (2011). The American Phoenix. London: Profile Books.

- http://www.stats.gov.cn/english/PressRelease/202302/t20230227_1918979.html

- Orlik, T. (2012, May 29). Show Me The China Stimulus Money. Retrieved February 11, 2014, from Wall Street

Journal:

http://online.wsj.com/news/articles/SB10001424052702303674004577433763683515828

درباره جان راس نویسنده مقاله:

جان راس مربی ارشد در موسسه مطالعات امور مال چونگ یانگ، دانشگاه رنمین چین است. او قبلا رئیس برنامه اقتصادی برای شهردار لندن بود.

در این مقاله لغت سوسیالیسم را با سرمایه داری دولتی باید تعویض کرد. اقتصاد چین مخلوطی از سرمایه داری دولتی و خصوصی است. کارگران چین هیچ نقشی در اقتصاد چین و سرنوشت خود ندارند. بوروکراتهای حزبی و سرمایه داران طبقه حاکم را تشکیل میدهند و کارکران را به کمک سرمایه داران خارجی استثمار میکنند. اقتصاد چین شدیدا به بازار اروپا و آمریکا نیازمند است و بدون آن سقوط میکند. از آنجا که در اروپا و آمریکا جنبش کارکری جدی ای وجود ندارد که سرمایه داری شان را تهدید کند، حاکمین شان دلیلی نمی بینند تغییرات بزرگی بوجود بیاورند، کلا سیستمشان دارد کم و بیش کار میکند و رشد مهم نیست، سود مهم است. سرمایه داران غربی میدانند که اقتصادشان رشدی معادل رشد اقتصاد کشورهای در حال توسعه نمیتواند داشته باشد، برای همین بخش بزرگی از سودشان را از طریق سرمایه گذاری و رشد اقتصاد کشورهای چین و مشابه در می آورند. کارگران جهان باید علیه سرمایه داری دولتی و خصوصی متحد شوند و سرنوشت زندگی خود را بدست بکیرند.

یادش بخیر زمانى مانتلى ریویو یکى از منابع موجود براى آگاهى از جامعه و اقتصاد مارکسیستى بود و نویسنده گان با سواد و پر تجربه مقالات تحقیقى براى آگاهى افراد به چپ مینوشتند که بسیار آزموده بود. بنظر میرسد هر چه زمان میگذارد جاى بحث هاى آگاهى دهنده و پیشرو جاى خود را به شبهه بحث هاى تهى میسپارد

در کشورى که قانون کار براى کارگرانى که براى سرمایه داران غربى کار میکنند وجود خارجى ندارد و کارگران بعد از کار هاى طولانى باید در کمپ هاى که هر اتاقش دهها کارکر را در خود جاى میدهد. کشورى که کشورهاى بقولى جهان سوم را وحشیانه استثمار میکند و جنس هاى بنجلش را روانه بازار آنها میکند، در این مقاله به “اقتصاد سوسیالیستى” مفتخر میشود و مدال میگیرد!!! انسان میماند که از این ناآگاهى و یا آگاهى به نیت بخندد یا گریه کند. زمانى طرفداران کشور مادر شوراها دروغ پشت دروغ بخورد مردم میداند و حال طرفداران مائو انقلاب روستائى اش. بى جهت نیست که این مقالات دستمایه نیروهاى راست براى خراب کردن چپ، تنها اندیشه انسانى

جناب اقتصاد یوتوپیای شما مایهی ننگ سوسیالیسم است نه اقتصاد بالندهی چین ، حرفهای شما چیزی جز تکرار پروپاگاندای رسانهای امپریالیستها نیست. اکنون هشتاد درصد محصولات مناطق آزاد اقتصادی برای خود چین ساخته میشن…